Biztos Te is kérdezted már magadban, hogy van-e valós alapja a „riogatásnak” nyugdíj ügyben: hiszen eddig is működött a rendszer, miért ne lenne így ezután is. Ha látni és érteni is akarod, hogy miért veszélyes játék, ha az állami nyugdíjra bízod magad, és hogyan biztosíthatod nyugdíjas éveid anyagi biztonságát, akkor olvasd végig a cikket.

A következő évtizedek egyik legjelentősebb társadalmi feszültségét a „nyugdíjhelyzet” fogja előidézni. De vajon mi vezetett idáig és van-e megoldás? Egyáltalán, ez egy mesterségesen generált cirkusz vagy valós a veszély?

Kezdjük Ádámtól és Évától

Szó szerint Ádámtól és Évától. Ha már büszkén valljuk keresztény gyökereinket, érdemes megnézni, hogy működött a „nyugdíj” intézménye az ókori zsidó társadalomban. A tízparancsolat szerint: „Tiszteld atyádat és anyádat” nemcsak elismerésre, az életkor tiszteletére vagy valami elvont érzelmi megnyilvánulásra vonatkozott, hanem anyagilag is tisztelni, támogatni kellett szüleiket. Anélkül, hogy teológiai pályára tévednék, megfigyelhető, hogy a Biblia leírja ahogy Jézus feddi a korabeli vallásvezetőket: „Ti pedig azt mondjátok: Ha valaki ezt mondja atyjának vagy anyjának: Korbán (azaz: templomi ajándék) az, amivel megsegíthetnélek: úgy már nem engeditek, hogy az atyjával vagy anyjával valami jót tegyen.” Tehát látszik, hogy a szülőkkel való jó tett az anyagiakban is megmutatkozott. Ez működött természetesen más társadalmakban is, de volt olyan civilizáció is, ahol az idős, beteg embereket magukra hagyták, hogy nyugodtan, tisztességgel el tudjanak „költözni”. Az kijelenthető, hogy talán az ipari forradalom jelentette a fordulópontot, addig a nagy családok együtt éltek, az idősek besegítettek a gyermekek nevelésébe, az aktívak pedig segítették az idős szüleiket.

A városiasodással ez megváltozott, a nagycsaládok felbomlottak, a fiatalok városokba költöztek és nem tudtak úgy gondoskodni szüleikről, mint azelőtt. Több próbálkozás után végül a felosztó-kirovó rendszer lett a befutó, mely a mai napig az állami nyugdíjrendszer alapját képezi a legtöbb társadalomban.

A felosztó-kirovó rendszer

A jelenlegi nyugdíjrendszert felosztó-kirovó elven hozták létre még a XX. század elején, és a társadalmi szolidaritás elvén működik, vagyis az aktív dolgozók járulékaiból fedezik az idősebb generáció megélhetését. Tulajdonképpen egy pilótajátékhoz hasonlítható a rendszer, aminek az a lényege, hogy a nyugdíjunkat nem a saját befizetéseinket félretéve, azt kamatokkal növelten fizetik ki, hanem a későbbi belépők befizetéseiből. Egyetlen oka van a fennmaradásának, mert kötelező. Ez egy létszámában növekvő és fiatal társadalomban kitűnően működik, hiszen az egyre növekvő számú fiatal munkaerő bőven tudja fedezni a kisebb méretű nyugdíjas réteg megélhetését. De mi történik akkor, ha nem születik elég gyermek, ha sokan minimálbérért vagy feketén dolgoznak (nincs járulékfizetésük) és egyre nő a várható élettartam, tehát egyre bővül a nyugdíjasok létszáma és a társadalom elöregszik? Unalomig ismételt tételt eredményez: a rendszer megborul, nem lesz elég pénz a kasszában a nyugdíjak kifizetéséhez.

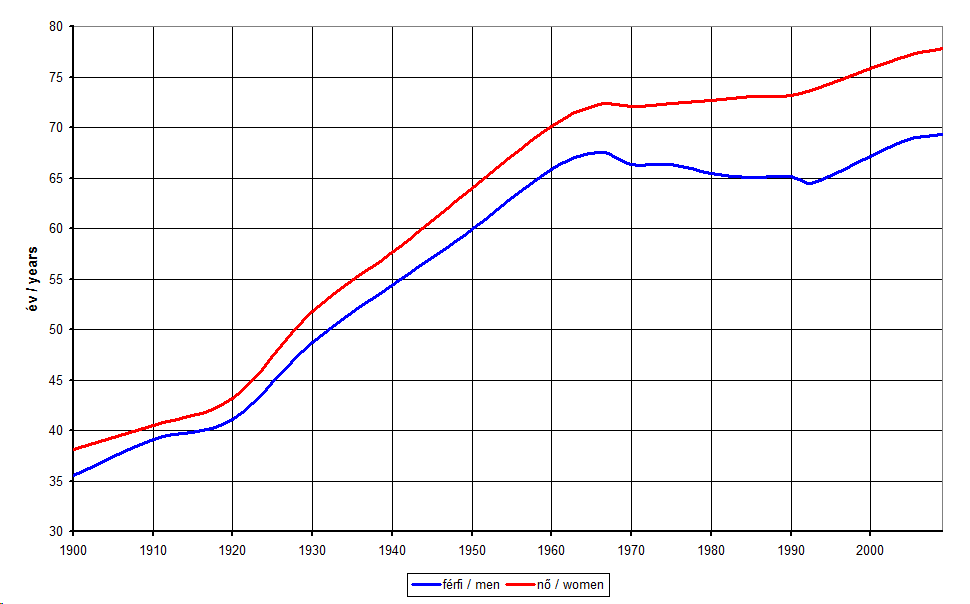

Érdekességképpen: a XX. század elején hazánkban a várható élettartam 40 évnél kevesebb volt, ma 70-nél több.

Mi okozza a problémát?

Az alábbi interaktív ábrán láthatod hazánk lakosságának kor szerinti eloszlását és a változás trendjét, ami igazolja a fenti állítást a társadalom elöregedéséről. A nyilakkal mozgathatod az évszámot vagy akár animálhatod is a változást. Ez egy ún. korfa, amely azt szemlélteti, hogy a különböző korcsoportok milyen arányban vannak jelen a társadalomban nők, ill. férfiak esetében. Az ideális egy „karácsonyfa” alakzat lenne, tehát az idősekhez viszonyítva sok fiatal. Ha megvizsgálod az ábra alakulását, akkor láthatod, hogy egyre inkább egy fordított karácsonyfa lesz ebből.

Figyeld meg, hogy két kiugró létszámú korosztály van a korfában: a mostani 60-as és 40-es korosztály: a Ratkó gyermekek és unokák. Előbbiek még sok gyermeket vállaltak, de utóbbiak nem jeleskednek a családalapításban, amellyel saját nyugdíjukat nyírják ki.

(Ha nem jelenik meg jól a grafikon, akkor nézd meg az eredetit a KSH oldalán.)

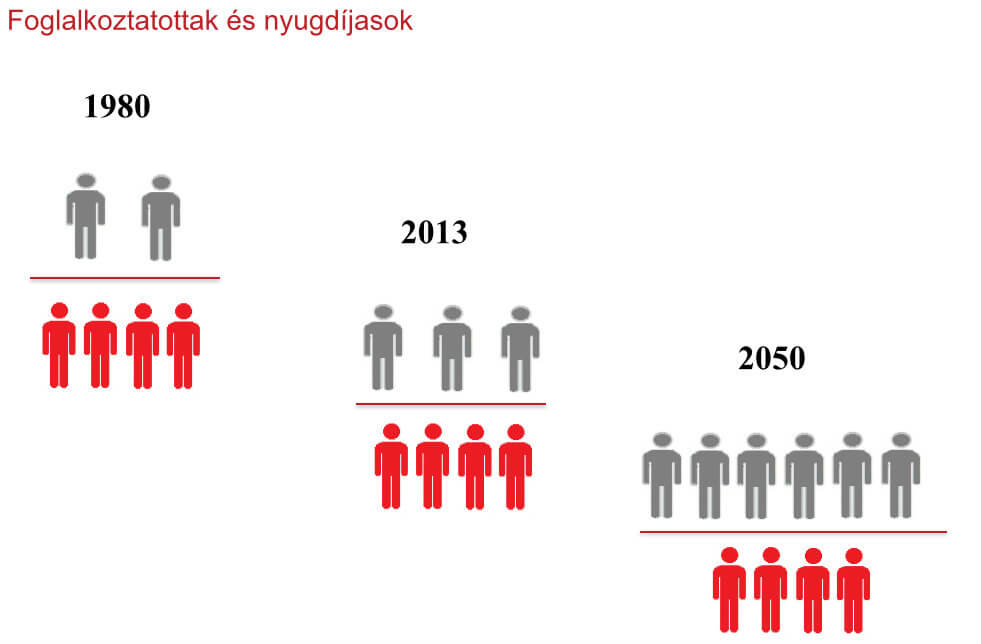

Ez az ábra pedig megmutatja a foglalkoztatottak és a nyugdíjasok arányának változását. Ebből látszik, hogy egyre kevesebb munkavállaló tart el egyre több nyugdíjast (és gyermeket).

Mutatok még egy ábrát, amely azt szemlélteti, hogy 2050-ig hogyan fog alakulni az aktívak és eltartottak aránya.

Még egy fontos kifejezéssel fárasztalak: helyettesítési ráta

Ezt most nem a klasszikus közgazdasági, hanem nyugdíj értelemben értem, és azt jelenti, hogy milyen mértékben helyettesíti a nyugdíj a jövedelmet, azaz az utolsó havi jövedelmed hány százaléka lesz az első havi nyugdíjad. Ez a ráta most kevéssel van 70% alatt, tehát a jövedelmed 70%-ára számíthatsz nyugdíjasként. Konkrétan: ha átlag jövedelemből élsz, tehát nettó 230ezer Ft-ot viszel haza, akkor 161ezer Ft-od kezdő nyugdíjra számíthatsz. Ezek átlag számok, ha a nyugdíjszámítás módja érdekel, azt részletesen itt mutatom be.

A ráta a következő 30 éveben várhatóan 30 és 40% közé fog csökkenni. A fenti példánál maradva a nettó 230ezres fizetésed után az első nyugdíjad 70-90ezer Ft lesz. Könnyen kiszámolhatod, mire lesz ez elég, főleg, ha minimálbérre vagy bejelentve…

A nyugdíjrendszer jövője

Egyszerűen belátható, hogy a nyugdíjrendszer ebben a formában nem fenntartható és az is egyértelmű, hogy a trend megfordítása irreális elvárás rövid távon. A fenti ábrákon kívül ugyanis az elvándorlás is jelentősen rontja a helyzetet, tekintettel arra, hogy a külföldi magyar munkavállalók az átlagnál jobban képzettek, többségében fiatalok és fiatal családosok, tehát pontosan az a réteg, akik nyugdíjjárulékára nagy szükség lenne most, a jövőben pedig a gyermekeikére. A rendszer és a társadalom fenntartásához családonként átlagosan 2,2 gyermekre lenne szükség, de ehelyett mindössze 1,4 gyermek születik. Nincs az a kormányzati intézkedés, amelyik varázsütésszerűen képes megváltoztatni ezeket a negatív trendeket. Hosszú, következetes, kiszámítható folyamat kellene hozzá, amit egyelőre nehéz felfedezni.

Mit tud tenni a mindenkori államhatalom? A megoldandó egyenlet egyszerűsítve:

Járulékfizetők száma * átlagos járulék összege = nyugdíjasok száma * átlagos nyugdíj összege

Jól érzékelhető folyamat, hogy az egyenlet bal oldalán csökken, jobb oldalán növekszik az összeg. Az állam az egyensúly fenntartása érdekében két alternatíva közül választhat: egyik esetben a bal oldalon kell növelni az összeget, tehát ösztönözni a gyermekvállalást vagy növelni a járulék mértékét. A gyakorlat szerint, amíg egyes, gyermekvállalási kedv ösztönző intézkedések hatása “beérik” és növekszik a születésszám, évek telnek el, és minimum 20 év, mire belőlük járulékfizető állampolgár lesz. Így a most meghozott intézkedések jó esetben 25-30 év múlva kezdik éreztetni a hatásukat. Igen ám, de a nyugdíj bomba először 5-10 év múlva, majd 20-25 év múlva robban. Az egyenlet bal oldalának másik eleme a járulék. A járulék növelését azonban egyetlen politikustól sem várhatjuk el, aki hatalmon akar maradni.

A másik lehetőség a nyugdíjasok számának vagy a nyugdíjak összegének csökkentése. A nyugdíjasok számának csökkenése csak a nyugdíjkorhatás emelésével lehetséges civilizált országokban, a nyugdíjak összegének csökkentése szintén politikai okokból nem elképzelhető. Gyakorlatilag a korhatár emelés az egyetlen olyan eszköz, amelyhez eddig hozzá tudtak nyúlni a nyugati világban, így joggal számíthatunk további korhatár emelésekre itthon is. Ne lepődj meg, ha 70-72 éves korodig kell majd dolgoznod.

Igen ám, de egyszer ez is eléri a fájdalomküszöböt, így a sokat hangoztatott nyugdíjcsökkentés vagy a nyugdíjak megadóztatása is be fog következni. Először csak egészségbiztosítási járulékot kell majd fizetni, amely indokolható a megnövekedett egészségügyi kockázatokkal. Majd elfogynak a nyugdíjas kedvezmények, később szja-t is kell fizetni, és kezdődhet a további ötletelés. Vonzónak nem nevezhető jövőkép, ugye?

Mi lehet a megoldás?

Léteznek egyes országokban ún. tőkefedezeti nyugdíjalapok, amelyek lényege, hogy amit befizetsz és amit a nyugdíjalap a befektetési tevékenységével még hozzátesz, abból fog képződni a nyugdíjad. A világ legnagyobb ilyen alapja a norvég állami nyugdíjalap. Ehhez hasonló rendszer volt itthon a magánnyugdíjpénztári rendszer és ennek állami változatát ígérték a magánnyugdíj felszámolásakor. Ma már erre nincs szándék, így erre ne is számíts.

Sőt: az Alkotmányból Alaptörvényből az állam által kötelezően nyújtott nyugellátásról szóló rész az alábbi mondatra módosult: „Magyarország arra törekszik, hogy minden állampolgárának szociális biztonságot nyújtson.” Ehhez hozzávehetjük, hogy a Ptk. 2016-os módosításában kimondja a kötelező szülőtartásra vonatkozó szabályt: „Tartási kötelezettsége áll fenn elsősorban a szülőnek a gyermekével és a nagykorú gyermeknek a rászoruló szülőjével szemben.” Nyilvánvaló a szándék: az állam kivonulni látszik a fenntarthatatlan nyugdíjrendszerből és a felelősséget a gyermekekre hárítja.

Egyetlen biztos módszer létezik arra, hogy nyugdíjas éveidben is megőrizd a méltóságodat, ha saját magadnak teszel félre. Jelenleg három “címkézett” megoldás létezik, melyek mindegyikét támogatja az állam adójóváírások formájában: nyugdíjbiztosítás, nyugdíj előtakarékossági számla (NYESz) és önkéntes nyugdíjpénztár. Ezek részletes összehasonlítását elvégeztem ebben az írásban.

Halogatnod nem érdemes, mert minden egyes elvesztegetett hónappal csökken a majdani nyugdíjad összege.

{kind=link}

{kind=link}

{kind=link}