Ha hiteled van, akkor nagyon nem mindegy, hogy mekkora kamattal fizeted, mert egy-egy tizedespont különbség is akár sok millió Ft-os többlet költséget jelenthet a számodra. De hogy pontosabb képet kapj, készítettem egy kalkulátort, ami reményeim szerint segít abban, hogy pl. megéri-e kiváltanod a hiteledet kedvezőbbre vagy épp a koronavírus kapcsán meghirdetett törlesztési moratóriummal érdemes-e élned, és a megtakarítással kombinált hitelekkel is tudsz számolni.

Hogy miért készült ez a kalkulátor? Mert egy hosszú távú elköteleződést jelentő, hatalmas anyagi vonzattal bíró pénzügyi döntés a hitelfelvétel, ezért még mielőtt belevágnál, nem árt kiszámolni minden eshetősléget. És ha már benne vagy egy rossz kontrukcióban, akkor is van kiút, a hitelkiváltással jelentős eredményeket érhetsz el. De ha biztosra akarsz menni, akkor megintcsak érdemes kiszámolni. Sokszor sajnos bántóan felületes és végletekig egyszerűsített hírekkel és bejegyzésekkel lehet találkozni még szakmainak tűnő oldalakon is. Pedig – ahogy látni fogod – igen sok pénz múlhat azon, hogy milyen döntést hozol a hitelfelvétellel, -kiváltással vagy a koronavírus kapcsán kihirdetett moratóriummal kapcsolatban.

A kalkulátor használata azonban minden igyekezetem ellenére nem biztos, hogy elsőre menni fog. Nem a képességeidet becsülöm alá, egész egyszerűen annyi adattal kell dolgozni, hogy nem biztos, hogy minden egyértelmű lesz.

Kezdeném egy technikai részlettel. Egyelőre a kalkulátor a Google táblázatkezelőben lett megszerkesztve, elsősorban a további publikálás egyszerűsítése végett. A file-hoz szívesen adok „olvasási” hozzáférést, de szükséged lesz hozzá egy ingyenes Gmail fiókra. Egy linket fogsz kapni tőlem, amivel másolatot hozhatsz létre a file-omból, így majd Te is szabadon módostíthatod a saját számaiddal.

Hitelkalkulátor 3.0

A letöltési linket amúgy itt találod, ha még nincs meg, akkor kezdd ezzel.

És kérlek, egyelőre ne foglalkozz a kinézettel, lesz ez még szebb is, most a használhatósága volt az első. De ha megcsinálod nekem szépre, és visszaküldöd, azért nagyon hálás leszek. 🙏

És akkor a jogi rész: a kalkulátor semmilyen formában nem jelent konkrét ajánlatot, és fenntartom magamnak a korrekció lehetőségét is. A döntés előtt mindenképp konzultáljunk róla és a bank egyedi szabályait is meg kell nézni a hitelkiváltással, moratóriummal és a moratórium következményeivel kapcsolatban (pl. a jövőre vonatkozó hitelfelvételi szigorítások, ha élsz a moratóriummal). Na és akkor jöjjön, aminek jönnie kell.

Adatok megadása

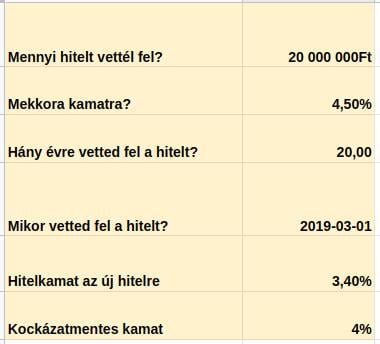

Ha letöltötted a kalkulátort, akkor kezdd el a táblázat „adatbevitel” lapján. Itt meg kell adnod a hiteled adatait értelemszerűen. Mivel a kalkulátor hitelkiváltást is tud számolni, ezért add meg, hogy most mekkora kamattal tudnád kiváltani a hiteled. Egy ilyen kalkulációt tőlem is kérhetsz, de alap esetben egy 20 éves futamidejű, 10 éves kamatperiódusú hitel esetén 3,5-4,5% kamattal számolhatsz.

Az adatok között kell megadnod egy kockázatmentesnek tekinthető kamatot. Ez a képen 4%, de a Prémium Magyar Állampapír infláció+1,5% kamata ennél többet is tud. Természetesen változtathatsz rajta. Ezt majd a megtakarítás és az alternatív haszon és veszteség számításához fogjuk használni.

Hitel adatok részletezése, előtörlesztési lehetőséggel

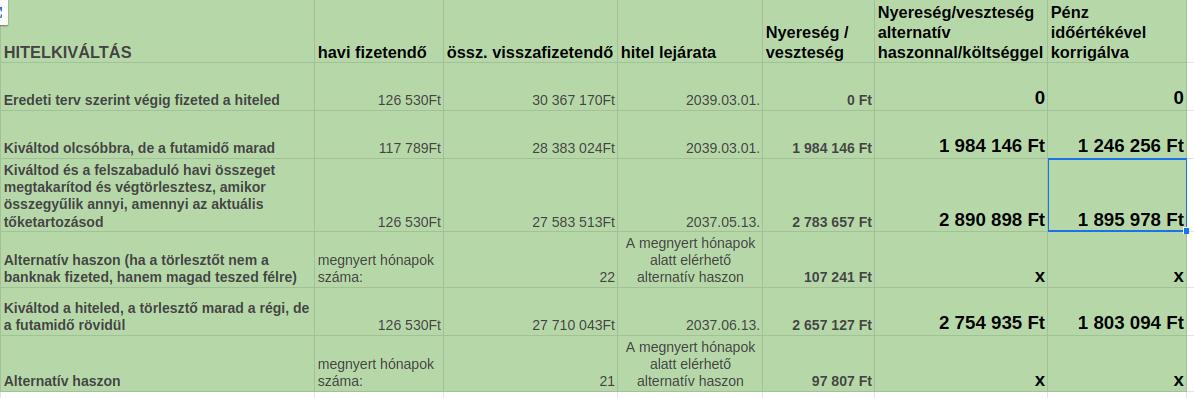

Ezután keresd a zöld hátterű Hitelkiváltás táblázatot ugyanazon a lapon jobbra.

Itt a hitelkiváltás esetén megnyerhető hasznot láthatod.

Először megmutatom a jelenlegi hiteled legfontosabb adatait: törlesztő, összes visszafizetendő összeg, lejárat dátuma.

A következő sor arról szól, hogyha kiváltanád a hiteled, de a futamidő marad a jelenlegi, akkor hogy alakulna a havi törlesztőrészlet, és a teljes visszafizetendő összeg. A lejárat dátuma nyilván nem változik. És itt fogod azt is látni, hogy mennyit spórolsz a hitelkiváltással összesen.

Gondolkozhatsz úgy is, hogy amit megspórolsz a hitelkiváltáson, azt félreteszed és amikor eléri a megtakarításod a fennálló tőketartozásod értékét, akkor végtörlesztesz. Ebben az esetben a havi kiadásod nem változik, de a lejárati dátum és a megnyert haszon igen. Itt van jelentősége a korábban beállított kamatnak, hiszen nem mindegy, mikor éri el a megtakarítás azt a szintet, amivel végtörleszteni tudsz.

A következő sorban egy olyan haszon jelentkezik, amiről szinte sehol nem ejtenek szót. Ezt alternatív nyereségnek vagy haszonnak hívják (másik irányból nézve költség), ami azt jelenti, hogy – mivel hamarabb szabadulsz a hiteltől – az eredetileg későbbi dátumig fizetett havi törlesztőkkel már szabadon rendelkezhetsz. Ezt úgy számszerűsítjük, hogy kiszámoljuk, mekkora lenne a havi törlesztőd haszna, ha az eredeti hitel végéig fizetnéd, de már nem a banknak, hanem saját megtakarítási számládra.

Végül dönthetsz úgy is, hogy a hitelkiváltás során a havi törlesztődet hagyod a jelenlegi szinten, de futamidő rövidítést kérsz. Ebben az esetben is marad a havi törlesztő a jelenlegi szinten, de kevesebb költséget fizetsz a banknak. Ennek is van természetesen alternatív nyeresége.

Végül, miután kiszámoltuk a végösszegeket, a nyereséget és veszteséget a mai értékre hozzuk (pénz időértéke), egy feltételezett 2,5%-os inflációval diszkontálva a végösszeget.

Moratórium-hatás

Végül nézd meg, hogy mi a helyzet a törlesztési moratóriummal, hogyan jön ki a matek a különböző döntésekkel számolva. Viszont azzal számolnod kell, hogyha változó kamatozású hiteled van, főleg, ha az egy fél éves vagy 1 éves kamatperiódusú. Ekkor ui. erősen kérdéses a kalkulátor által számolt eredmény. Ilyen esetben mindenképp a kamatfixálást javaslom (ld. hitelkiváltási rész).

De először a törlesztési moratóriumról néhány mondatot: a 2020.03.19. előtt folyósított hitelekre törlesztési moratóriumot hirdetett a Kormány, ami azt jelenti, hogy egyelőre 2020.12.31-ig nem kell megfizetned a hitel havi törlesztőrészleteit. Ez azonban nem jelenti azt, hogy nem kell majd megfizetned az ezen idő alatt esedékessé vált kamatokat.

Tehát a kamatokat meg kell fizetned, de ezt majd a hiteled törlesztőjéhez fogják hozzáadni a moratórium lejárta után. Fontos, hogy rendelet szabályozza, hogy nem adhatják hozzá a tőkéhez, ezzel elkerülik a kamatos kamatot. Tehát a meg nem fizetett kamatot a bankok kamatmentes részletre adják Neked.

Egy másik kitétel a rendeletben, hogy a moratórium utáni havi törlesztőrészleted nem lehet magasabb a jelenleginél. Ez azt jelenti, hogy bár a meg nem fizetett kamat visszafizetési kötelezettsége miatt emelkedne a havi törlesztőd, de a hiteled futamidejét növelni kell addig, amíg az összes havi teher nem lesz legfeljebb annyi, mint a jelenlegi. A kalkulátor már automatikusan számol az új futamidővel is, így fogod látni, hogy mennyivel hosszabbodik a futamidőd a mortórium miatt és ez mekkora veszteséget jelent neked.

A moratóriummal kapcsolatos módosítás

A törlesztési moratóriumot meghosszabbítják még fél évvel, de ezt csak az alábbi társadalmi csoportok vehetik igénybe:

- családosok

- nyugdíjasok

- regisztrált álláskeresők

- közfoglalkoztatottak.

Értelemszerűen nem kötelező élni ezzel a lehetőséggel, de automatikusan járni fog, hasonlóan az eredeti moratóriummal. Az még kérdés, hogy a bankok honnan fogják tudni, hogy az ügyfelük épp valamelyik társadalmi csoportba tartozik. Feltehetően lesz némi papírozgatás, nyilatkoztatás előtte, ha ez adatvédlmi szempontból is megoldható. Egyelőre a jogszabályalkotótól várják a pontosítást, mert ez még közel sem egy kidolgozott jogszabály.

Mindenesetre a kalkulátorban a sárga, kitöltendő mezők közé betettem egy választható opciót, így a kalkulátor tud számolni a megnövekedett moratóriummal.

Ha csak a lényeg érdekel, akkor ezeket az összegeket nézd

Ha ez így most sok egyszerre, akkor nézd a nyereség/veszteség oszlopban látható összegeket és főleg a következő oszlopot, ami ugyanezt mutatja, de már az alternatív veszteséggel vagy épp nyereséggel kiigazítva. Nyilván ez utóbbi nagymértékben függ a kamatok alakulásától is (játssz vele nyugodtan a kalkulátorban, és meglátod, hogy alakulnak a végösszegek) és a megfelelően megválasztott megtakarítási terméktől.

Remélem sikerült segítenem a kalkulátor használatában. Ha kérdésed lenne, akkor elérsz chaten, de még jobb, ha használod a kapcsolat menüpontot és leírod, hogy mi a kérdésed vagy kommentet írsz.

Azt azért látnod kell, hogy a legtöbb esetben a hitelkiváltással és a megtakarítással kombinált hitelfelvétellel elég sokat nyerhetsz, így mindenképp érdemes ezeket is számításba venned, amikor hitelben gondokozol.