Először is fontos tisztában lenni azzal, hogy az ingatlan, amelyben élsz, nem befektetés. Ez a Te tulajdonod, érzelmileg kötődsz hozzá és nehezen tudsz megválni tőle, amikor szeretnéd a pénzedet más típusú befektetésbe vagy egy másik ingatlanba átcsoportosítani. Ezért csak azt tekintheted befektetésnek, amelyet a befektetésre szánt pénzedből vásároltál, esetleg örököltél, és amelyben nem laksz, azt bármikor könnyen piacra tudod dobni.

A befektetést befolyásoló tényezők

Három fő szempontot szoktak megemlíteni, amikor értékelik egy befektetés hasznát: várható hozam, kockázati szint és likviditás. Érdemes a saját stratégiád kialakításakor átgondolnod az alábbiakat:

Mekkora hozamot szeretnél elérni. Könnyű erre azt mondani, hogy minél nagyobbat, de nézd meg, hogy az adott befektetési instrumentumnak – jelen esetben az ingatlannak – a választott földrajzi helyen, a választott jellemzők (típus, méret, árkategória, stb.) alapján az elmúlt időszakokban mekkora volt a hozama, hogyan teljesített konjunkturális és nehezebb piaci környezetben. Döntsd el azt is, hogy a továbbértékesítésből vagy az ingatlan hasznosításából kívánsz hozamot elérni. Erre megint könnyen rávághatod, hogy mindkettőből, hiszen kiadom és közben keresem a vevőt, aki magasabb áron megvenné. De tényleg találsz rá bérlőt, ha el akarod adni, vagy vevőt, ha bérlő is lakik benne? Tehát mindenképp tisztázd a céljaidat és eszerint alakítsd ki a stratégiádat! Ekkor kapsz egy képet, hogy pl. budai másfél szobás, 30M körüli lakás mekkora átlagos éves hozamot képes biztosítani neked pl. hasznosítással és 10 év múlva történő továbbértékesítéssel.

Ingatlan esetében – de más befektetésnél is – előre el kell döntened, hogy a rendelkezésre álló készpénzedből fektetsz be, vagy hitelt is igénybe veszel. Én ez utóbbit csak nagyon speciális esetben javaslom, pl. alkalmi vétel és már meg van az a személy, akinek tovább tudod értékesíteni haszonnal vagy már meg van a biztos, hosszú távra tervező bérlőd (pl. külföldi munkavállaló több éves magyarországi munkaszerződéssel) és a vételár, a kamatok és egyéb költségeket figyelembe véve számodra kielégítő a hozam. Egyébként maradj inkább a készpénznél, ha ingatlanba fektetsz. Csábítóak az alacsony hitelkamatok, de gyorsan változhatnak a körülmények.

Kockázati szint: ezt előre nehéz belőni, ingatlannál általában közepes kockázati szinttel lehet számolni, hiszen viszonylag alacsony az árak volatilitása, pl. egy részvénybefektetéshez képest. Ez azt jelenti, hogy ritkán fordul elő, hogy 5-10%-ot meghaladó mértékben változnak az árak 1-2 hónapon vagy héten belül. Ha mégis, akkor annak előre látható jeleit észre fogod venni, ráadásul az ingatlanpiac sokkal lassabban reagál részben az alacsony likviditása, részben az emberek csodavárása, és az ingatlanok iránti érzelmi kötődések miatt.

Likviditás: ez az ingatlanbefektetés egyértelmű achilles-sarka. Ha ugyanis esnek az árak, akkor nem tudod olyan könnyen eladni az ingatlant, akár veszteséggel is, mint pl. egy értékpapírt. Az értékvesztés az eladhatóság visszaesésével is együtt jár, ami további értékvesztést okoz. Tehát vagy gyorsan kiszállsz minél alacsonyabb áron vagy vársz, hátha drágábban is el tudod adni, és kockáztatod, hogy később még olcsóbban tudsz majd kiszállni, mintha egyből levitted volna az árat. A másik gond az ingatlanbefektetéssel, hogy ha szükséged van a bent lévő pénzed egy részére, akkor nem tudod csak pl. a konyhát eladni, hanem az egész lakást értékesítened kell, miközben csak kisebb összegre lett volna szükséged, akár egy másik befektetés kapcsán. Ennek kivédéséről kicsit lejjebb még írok.

Az ingatlan helye a befektetési portfolióban

Láthatod tehát, hogy nem érdemes minden pénzedet ingatlanba fektetni, ahogyan más eszközosztálynak sem érdemes kiszolgáltatnod magad. Annyiban kedvezőtlenebb az ingatlan, hogy nehezebben tudsz kiszállni belőle, amikor kellene a pénz másra. Ha viszont nagyobb összeget szeretnél befektetni, ennek egy részét hajlandó vagy min. 8-10 évig lekötni, és van időd foglalkozni vele, akkor az ingatlannal jól járhatsz. És egy nagy forgási sebességű piacon (amikor a befektetett eszközre nagy a kereslet, emiatt gyorsan el lehet adni) is megéri az ingatlanbefektetés rövidtávú továbbértékesítési céllal. Itt egy rövid megjegyzést tennék: a befektetés jellemzően hosszútávú döntés, a rövidtávú megveszem-felújítom-eladom szemlélet sokkal inkább spekuláció. Még akkor is, ha jelenleg – 2019-ben is – ez szinte biztos hozammal kecsegtet.

De nézzük, hogy egy portfolió kialakításakor hogyan vegyük számításba az ingatlant. A célunk az lenne, hogy a befektetés kiszámíthatóan hozamot hozzon nekünk, és ha szükségünk van a tőkére, akkor hozzáférhető legyen. Mi történik, ha minden pénzünket ingatlanba tesszük és jön egy következő válság (mert fog még jönni, ha más miatt nem, akkor a világgazdaság ciklikussága miatt)? A hitelkamatok elszállnak, az ingatlanpiac telített lesz, a bérlők nem tudnak fizetni. Következmény: nehezebben és olcsóbban eladható ingatlanok, bérleti díjak csökkenése. Ilyenkor egyet tehetsz, hogy alkalmazkodsz (pl. csökkented az albérleti díjat) és megvárod, míg újból felkúsznak az árak. Vagy olcsón kiszállsz belőle, de ez keveseknek opció. Ha viszont volt más típusú befektetésed is a portfóliódban, akkor azt pénzzé teheted és az újabb válság idején olcsón vásárolhatsz ingatlant. Na ezért ne tartsd minden pénzedet ingatlanban.

Jogos a kérdés, hogy akkor mennyi legyen az ingatlanban és mennyi a más befektetési instrumentumban tartott pénzösszeg? Ez az a kérdés, ami teljesen a személyes körülményektől, preferenciáktól függ. Nem tudok általános szabályt mondani. Személy szerint nekem fontos a likviditás, ezért max. az össz. befektetés 30-40%-át javaslom ingatlanban tartani. De vannak szituációk, amikor 70-80% sem sok. Pl. külföldre mész dolgozni, és rábízod egy megbízható property management cégre a lakás kezelését.

Mivel kell számolnod, ha ingatlanba fektetsz?

Először is szétoszlatnék egy tévhitet: nem igaz, hogy biztos az ingatlanbefektetés. Sok buktatója van, de természetesen számos előnye is. Lássuk ezeket:

Időráfordítás: ha nem egy management céget bízol meg pénzért, hanem magad foglalkozol vele, akkor meg kell találnod a bérlőt, időnként el kell menned ellenőrizni, hogy minden rendben van-e a lakással, be kell hajtanod az elmaradt lakbért, a közgyűlésekre is érdemes elmenned (ha lakásról és nem családi házról van szó), a bérlő után ki kell takaríttatnod, festetned, ha elromlik valami, akkor a Te felelősséged a karbantartás, a biztosítási ügyintézéssel is foglalkoznod kell, és még kismillió egyedi tevékenység merülhet fel menet közben.

Költségek: először is a vételkor ki kell fizetned az ügyvédet (a vételár 0,5-1%-a), le kell rónod a vagyonátruházási illetéket (vételár 4%-a) feltehetően legalább egy tisztasági festést kell végeztetned (számolj mondjuk 8-10ezer Ft-ot a lakás nm-re) és be kell bútoroznod a lakást (ez nm-enként lehet úgy 30-50ezer Ft, nem kellenek a legdrágább bútorok, de ha ki akarod adni, akkor a gagyi sem jöhet szóba). A festést amúgy 2-3 évente meg kell ismételned, és időnként a bútorokra, háztartási gépekre is költened kell. Hosszabb távon pedig nagyobb felújítások is szóba kerülhetnek (pl. korszerűsítés). Így érdemes minden lakbérből félretenned ezekre. Ha ingatlanos adja ki a lakást, akkor egy havi bérleti díj a jutalék, ha lakáskezelő céget bízol meg (property management) a kezeléssel, akkor a díjazása 8-12% minden bérleti díjból. Ami az éves bérleti díjból maradt, annak a 15%-át pedig elviszi a személyi jövedelemadó. Jó hír viszont, hogy az EHO-t 2018. jan. 1-től eltörölték. Ha 1M Ft-nál több az éves bevételed a lakbérből, akkor pedig a teljes összeg után 14% EHO-t is kell fizetned (az éves EHO plafon 450ezer Ft, amibe beszámít az egészségbiztosítási járulék vagy pl. az osztalék és egyéb kamatjövedelem).

Üresen állás: előre tervezhető, hogy átlagosan 1-2 hónapig üresen lesz a lakás, amíg találsz új bérlőt és kifestetsz az előző után. Elvileg ez lehet két hét is, de ha megszűröd a bérlőket (és miért ne tennéd), akkor számolj inkább átlagosan évente egy hónappal.

Értéknövekedés/csökkenés: az előbbieken kívül természetesen az ingatlan értéke is változik, ideális esetben növekszik. Ez rengeteg tényezőtől függ, amit sokszor előre nem is láthatsz.

Gyomor: tudnod kell hideg fejjel dönteni. Akkor, amikor a vételre és akkor is, amikor az eladásra alkudsz. Akkor, amikor kiadod a lakást, amikor behajtod az elmaradt bérleti díjat vagy ki kell tenned a bérlőt. Ha ezt nem tudod felvállalni, akkor felejtsd el az ingatlant, mint befektetési formát.

Árváltozás

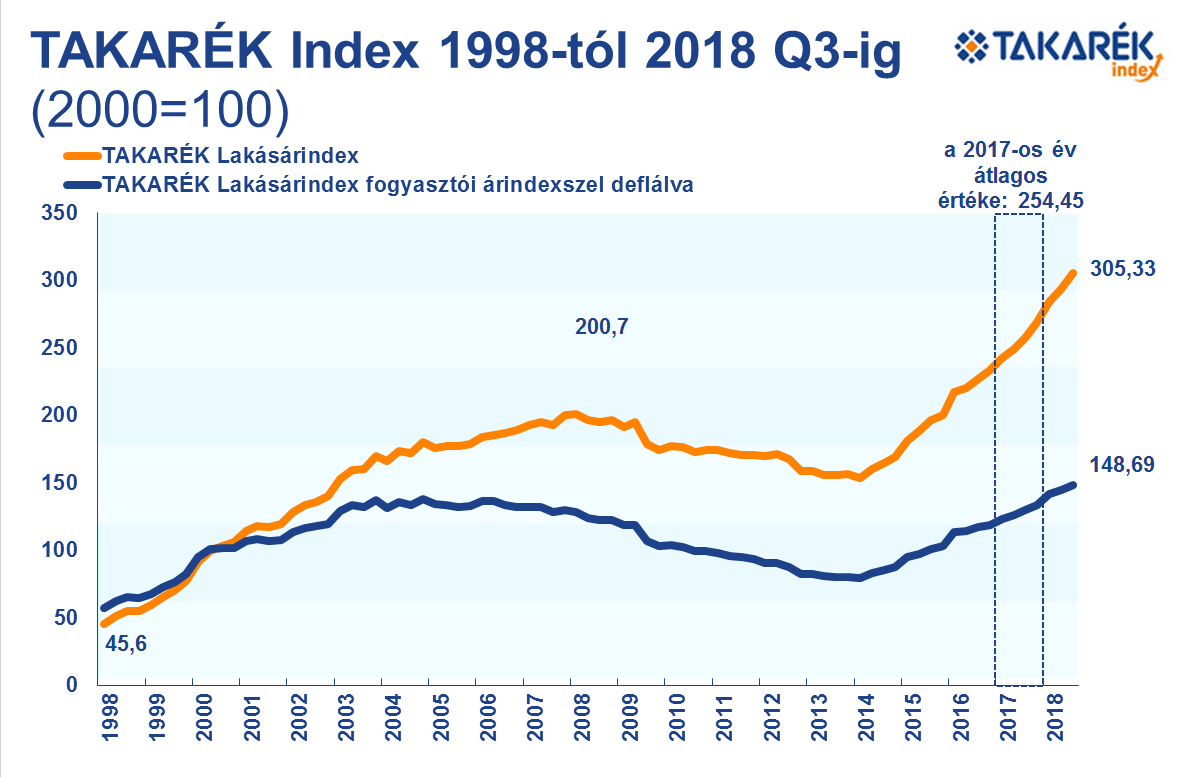

Az elmúlt évek/évtizedek lakáspiaci árait mutatom az alábbiakban. Látható, hogy a rendszerváltást követően valósággal felrobbant a lakáspiac, két év alatt megduplázódtak az árak. Majd a 2000-es évek közepe felé csökken a növekedés, hogy 2008-2014-ig csökkenésbe váltsanak az árak. A mélypontot jelentő 2014. I. negyedévéhez képest viszont 2015. végére az árak újra megközelítették a válság előtti szintet, mára meg is haladták azt. Tehát mindössze másfél év alatt növekedtek annyit az árak, amennyit az azt megelőző öt és fél évben csökkentek. Nagyon nem mindegy hát, hogy mikor szállsz be a „játékba”. 2003. óta viszont a fogyasztói árindex-szel korrigálva gyakorlatilag nem nőttek az árak, ahogy az alábbi képen is láthatod.

Hogy tovább árnyaljam a képet, megemlítem, hogy az sem mindegy, hogy hol veszel lakást. Befektetéskor nem árt ismerni az adott város adottságait mind eladási, mind bérleti kereslet oldaláról. Pl. vannak-e főiskolák, egyetemek vagy metróvonal a közelben, külföldiek körében mennyire népszerű, turizmus szempontjából mennyire keresett az adott város, és annak mely részei keresettek. Budapest az a város, ahol a lakáspiac a válság idején átlag feletti forgalmat generált, így befektetési szempontból ajánlott desztináció, de nem mindegy, melyik kerületet, annak is melyik részét választod, a lakás adottságairól nem is beszélve. Még a közvetlen szomszédság is számít (sőt!), és ez is változhat ugyebár. Az egy másik kérdés, hogy a jelenlegi árak mellett lehetséges-e a piacinál magasabb hozamot elérni, figyelembe véve a magasabb likviditási kockázatot. A budapesti árak pl. így alakultak 2002. óta reálértéken, tehát inflációs adatokkal kiigazítva (forrás: https://www.ingatlannet.hu/statisztika/Budapest):

Az albérleti árak pedig ilyen képet festettek:

Kalkulátor

Ha átrágtad magad a fenti eszmefuttatásomon vagy csak idetekertél a végére, akkor most jöhet a beígért kalkulátor. „Béta” állapotban van, várom a visszajelzéseidet, igyekszem javítani, hogy minél használhatóbb és informatívabb legyen. Jó „játékot” hozzá! 🙂

A használata egyszerű, beírsz néhány adatot, és az összes lényeges eredményt kiszámolja. Az országos adatokból kiírja a várható éves értéknövekedést, amortizációt, üresen állást, bérleti díjat, stb. (ügyintézési költségekkel és az erre szánt idő miatt kiesett munkaórák költségével nem számolok, mert ez már aprópénz a befektetett tőkéhez képest és csak nagyon nehezen és egyedileg változó adatok alapján kalkulálható előre). Bepipálhatod, hogy milyen plusz szolgáltatást igényelsz (ingatlanos, property management). Mindent magától fog számolni és reálértéken, tehát inflációval kiigazítva (ez is becsült adat természetesen). Az eredményt azonnal látni fogod, de a részletes számítási eredményeket e-mailben küldöm el. Ráadásul kapsz egy letölthető és teljesen egyedileg kitölthető kalkulátort és egyéb meglepetéseket is. 🙂

Ingatlanbefektetés hozamának kiszámításához, a kalkulátor használatához kattints ide!

Kommenteket most is várok, a megosztást és lájkot köszönöm.