2019. július 1-től igényelhető az ún. babaváró támogatás, mely az új gyermeket vállaló szülőket célzó állami támogatott hitel. Most ennek a részleteit és a leggyakoribb kérdéseket szedtem egy csokorba, hogy könnyen eligazodhass és dönthess a támogatás igényléséről.

Mielőtt a konkrét részleteket ismertetném, néhány mondatban összefoglalom, hogy miért van szükség erre a támogatásra, vagy miért gondolják úgy, hogy szükség van rá. Ha egyből a részletekre tekernél, akkor használd a tartalomjegyzéket, ha kalkulálnál, akkor katt ide:

Tartalom

- Bevezetés

- Mi pontosan a Babaváró hitel?

- Igénylés személyi feltételei

- Az igénylés banki feltételei

- Magával a hitellel kapcsolatos információk

- A Babaváró kölcsön törlesztésének szüneteltetése

- Gyermekvállalási támogatás - hitel elengedés

- Mikor szűnik meg a támogatás, azaz mire kell nagyon vigyáznod?

- A támogatás megszűnése után mekkora lehet a piaci kamat, amit fizetned kell?

- Felmentés a korábban igénybe vett kamattámogatás visszafizetése alól

- Mennyi a törlesztőrészlet?

Bevezetés

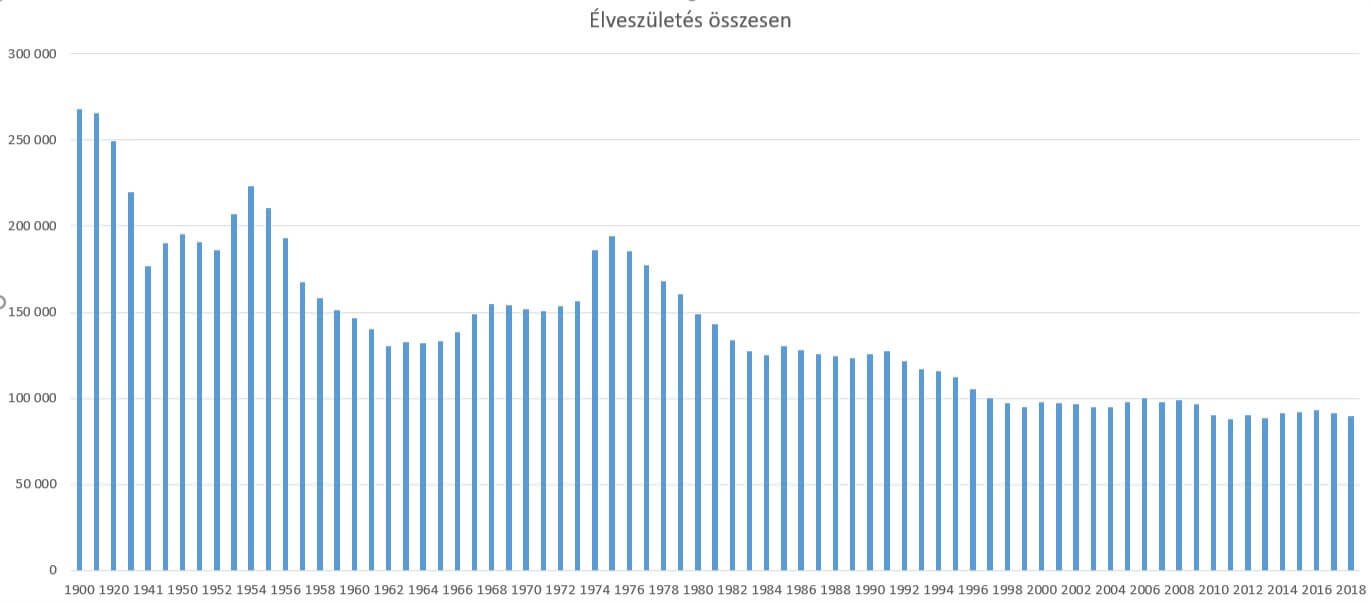

Magyarországon a gyermekvállalási kedv - nyugodtan állíthatom - drámaian lecsökkkent. Illetve lehet, hogy a kedv még megvan, de ez tettek szintjén nem jelenik meg. Az utolsó számottevő növekedés a születésszámban a 2003-2008-ig tartó időszakban volt, de ez sem volt drasztikus, mindenesetre pozitív fejleménynek lehetett tekinteni. A 2008-as válságot követően azonban a trend megfordult. Kicsit később, 2013-2016-ig ismét nőtt valamelyest ez a szám, de azóta szintén csökken, ahogy az a lenti ábrán jól látható. (Nagyobb mérethez katt a képre!)

Anélkül, hogy komolyabb összefüggések után kutatnánk, látható, hogy az anyagi előnyöknek jelentős szerepe van a trend fordulásában. A válság előtti életszínvonalemelkedés és a CSOK megtette a hatását. Apró üröm az örömben, hogy előbbi hitelből történt, utóbbi pedig a megnövekedett ingatlanárakon keresztül az építőipart gazdagították.

A mostani támogatás sokmindenben különbözik az előzőektől, így bizonyos értelemben jobb, hasznosabb. Megvizsgálták ugyanis, hogy a nők a húszas éveik elején még átlag több mint három gyermeket szeretnének, de olyan későn születik meg az első gyermek, hogy ugyanezen hölgyek később egy, vagy maximum két gyermek szülését vállalják. Ez így könnyen látható, hogy nem alkalmas a társadalmunk, szociális rendszereink, stb. fenntartására. hiszen az új gyermekek fogják fizetni munkábaállásuk után a nyugdíjat és az egészségügyi ellátást is. Szóval gyermekere fel! - áll a zászlón. A Babaváró támogatás ezt célozza, hiszen csak új gyermek után jár és bármire felhasználható, így talán nem az építőipart fogja tovább pumpálni. És akkor most nézzük a részleteket.

Mi pontosan ez a Babaváró hitel?

A Babaváró hitel egy jelzálogfedezet nélküli, szabadon felhasználható, kamatmentes kölcsön, melyet új gyermeket vállaló szülők igényelhetnek. A hitel maximális mértéke 10M Ft, azaz tízmillió forint és legfeljebb húsz éves futamidővel igényelhető. Kamat természetesen van, de azt a támogatás miatt az állam fizeti, az igénylőnek csak akkor kell kamatot fizetnie, ha nem teljesíti a feltételeket.

Mik az igénylés személyi feltételei?

- Az első és legfontosabb, hogy vállalni kell, hogy szülsz vagy örökbe fogadsz legalább egy gyermeket a szerződéskötést követő öt évben. Tehát meglévő gyermekre már nem tudod igénybe venni a támogatást. A gyermek egyébként a várandósság 12. hetétől már "teljesítettnek" tekinthető, tehát jogosulttá válsz a támnogatásra. Örökbefogadás esetén csak a már lezárult, végleges örökbefogadás számít, ezt a folyamatot tehát érdemes időben elindítanod.

- A támogatást a választott banknál kell benyújtanod.

- Az igénylőknek házastársaknak kell lenniük és amennyiben van gyermekük korábbi házasságból, akkor legalább egyiküknek az első házasságában kell élnie. Ennél a feltételnél egyedül az özvegyülés jelent kivételt, vagyis ha özvegy vagy, akkor értelemszerűen élhetsz második házasságban.

- A feleségnek 18-40 évesnek kell lennie.

- Mindkét házastársnak kell rendelkeznie magyarországi lakcímmel.

- Minimum a házastársak egyikének rendelkeznie kell három éve fennálló, folyamatos TB jogviszonnyal, amibe beszámít a nappali tagozatos felsőfokú tanulmány, más államnál szerzett TB jogosultság, és legfeljebb 30 napos megszakítás is lehet benne. Még a közfoglalkoztatás is beleszámít, de legfeljebb egy éves időtartamig.

- Mindkettejüknek büntetlen előéletűnek kell lennie, vagy ha bünttetett, akkor a jögkövetkezmények alól már mentesülnie kellett.

- Nem lehet egyiküknek sem köztartozása.

- Mindeketten magyar állampolgárok, vagy rendelkeznek legalább három hónapja tartózkodási engedéllyel, esetleg hontalanok.

- Egyikük sem lehet negatív adós a KHR listán (Központi Hitelinformációs Rendszer).

- Fontos, hogy ha már diagnosztizálták, hogy orvosilag lehetetlen a gyermekvállalás, akkor ez is kizáró tényező.

- Az utolsó feltétel szinte magától értetődik, de a szülőknek vállalniuk kell, hogy a gyermeket 18 éves koráig a saját háztartásukban nevelik.

Az igénylés banki feltételei

Fontos tudni, hogy a hitelt a bank nyújtja, melyért kamatot vár el, és bár ezt a kamatot az állam átvállalja, és kezességet is nyújt, de amennyiben az öt év alatt nem születik meg a gyermek, akkor piaci kamatozásúvá válik a hitel, melyre már a kezességvállalás sem jár. Így a banknak mérlegelnie kell - és erre a törvény lehetőséget biztosít - hogy folyósítja-e a hitelt. Ezért az alábbi feltételeknek is meg kell felened:

- Hitelbírálati feltételek: jellemzően jövedelmet, bankszámlakivonatot és meglévő tartozásokat vizsgálnak. Nagyjából egy személyi kölcsönhöz hasonló elbírálásra lehet számítani, hiszen jelzálogfedezet nélküli hitelről van szó.

- Kölcsönszerződés csak egyszer köthető (kivétel válás, de erről majd később).

- Banknál kell benyújtani 2019.júl.1-2022.dec.31-ig.

- A hitelbírálatra a banknak legfeljebb 10 nap áll rendelkezésére, tehát viszonylag gyorsan döntenek.

- A bank a bírálatért és folyósításért díjat nem számíthat fel.

- A bank elutasíthatja a kérelmed, de amennyiben ezt a fenti személyi feltételek nem teljesülésével indokolja, akkor fellebbezhetsz a Kormányhivatalnál és ha igazat adnak neked, akkor a bankot kötelezni fogják a folyósításra. Ha azonban hitelképesség hiánya miatt utasítottak el, akkor nem tudsz fellebbezni. Épp ezért nagyon nem mindegy, melyik bankot választod. Tanácsadásért katt ide.

Magával a hitellel kapcsolatos információk

Most nézzük, mit kell tudnod magáról a hitelről. Figyelmesen olvasd, mert bár egyszerűnek tűnik, de azért a részletek mindig érdekes fordulatokat rejthetnek.

- A hitel maximális mértéke 10 millió forint. Tehát ettől kisebb összeget is felvehetsz. Itt az első "akna". Érdemes jó alaposan végigszámolni, hogy mekkora összegre van valójában szükséged, feleslegesen ne adósítsd el magad, egy későbbi hitelfelvételnél ui. negatívan fog hatni a minősítésedre.

- Nem jegyeznek be jelzálogot az ingatlanodra, tehát akár saját ingatlan nélkül is igényelheted. Használhatod pl. olyan ingatlan megvásárlására, mely piaci alapon nem lenne hitelezhető.

- Szabad felhasználású. Ez azt jelenti, hogy senki sem kérdezi meg, hogy mire költöd a pénzt. De nem biztos, hogy egy 8 millás autó és egy Maldív út lenne a célravezető elköltése ennek a pénznek. Mert a rossz hír, hogy vissza kell fizetni. És épp ezért fognak a bankok hitelbírálatot végezni. De használhatod egy régebbi hiteled előtörlesztésére vagy egy új, gazdaságosabb autó vásárlására, ingatlan felújításra és számos egyéb hasznos célod megvalósítására is.

- A futamidő legfeljebb 20 év lehet. Természetesen lehet ennél rövidebbet is választani, de meg kell felened a max. havi 50ezer törlesztőnek is (törvényi előírás), így rövid futamidővel nem tudod kimaxolni a hitelt. Ráadásul ha több gyermeket is szeretnél, akkor is kedvezőbb a 20 éves futamidő, mindjárt kiderül, hogy miért.

- Ahogy az előbb is írtam, a hitel maximális havi törlesztőrészlete 50.000 Ft lehet. Természetesen bele kell férned a JTM (Jövedelem Terhelési Mutató) szabályozásba , ha van más hiteled, akkor erre fokozottan ügyelned kell.

| LIMITEK FORINT HITELEKRE | RÖVIDEBB, MINT 5 ÉVES KAMATPERIÓDUS | 5-10 ÉVES KAMATPERIÓDUS | LEGALÁBB 10 ÉVES KAMATPERIÓDUS |

|---|---|---|---|

| 500 ezer Ft alatti havi nettó összjövedelem | 25% | 35% | 50% |

| 500ezer Ft vagy efeletti havi nettó összejövedelem | 30% | 40% | 60% |

- Ha később majd szeretnél előtörleszteni, akkor ezért a bank nem számíthat fel díjat. Emlékeztetőül: a Fogyasztóbarát hitelek esetében max. 1%-ot, más esetekben akár többet is kérhetnek az előtörlesztett összeg arányában

- A kamattámogatásra a teljes futamidő alatt jogosultak vagytok.

- A kamat mértéke: számotokra 0%. De a bank azért kérhet - és kér is- kamatot az államtól. Ennek maximális mértékét idekopizom, mert nem egyszerű, figyelj!: "Az Államadósság Kezelő Központ Zártkörűen Működő Részvénytársaság (a továbbiakban: ÁKK Zrt.) által havi rendszerességgel közzétett, a közzétételt megelőző három naptári hónapban tartott 5 éves névleges futamidejű államkötvény aukcióin kialakult – a betéti kamat és az értékpapírok hozama számításáról és közzétételéről szóló kormányrendeletnek megfelelően számított – átlaghozamok adott aukciókon elfogadott mennyiségekkel súlyozott számtani átlaga 130 százalékának 2 százalékponttal növelt értéke.". Magyarul: az elmúlt három hónap átlag 5 éves állampapírhozama * 1,3 + 2%. Ez jelenleg nagyságrendileg 2,5%*1,3+2% = 5,25%. Lesz majd mindjárt egy ennél sokkal érdekesebb kamat, úgyhogy ne add fel, olvass tovább!

A Babaváró kölcsön törlesztésének szüneteltetése

Amennyiben megszületett a gyermeketek, ill. a várandósság 12. hetétől vagy a végleges örökbefogadási procedúra lezárásakor kérhető a kölcsön törlesztésének szüneteltetése. A szüneteltetést 3 évig fogjátok kapni, épp ezért érdemes jól időzíteni. Ez alatt azt értem, hogyha a várandósság ideje alatt még dolgoznál egy ideig, akkor érdemes a szüneteltetéssel várni, így ha a Te fizetésed is kell a törlesztéshez, akkor hosszabb ideig maradhatsz otthon a gyermekeddel.

Ha a kölcsönszerződés megkötésekor már legalább 12 hetes várandós vagy, akkor akár azonnal kérheted a szüneteltetést. Természetesen ezt a szüneteltetést a második gyermek érkezésekor is kérheted. A harmadik esetében már nem, mert akkor egy ennél lényegesen nagyobb kedvezményt fogsz kapni 🙂

Gyermekvállalási támogatás - hitel elengedés

Most jön az a része a Babaváró programnak, amivel igazán jól járhatsz anyagilag. A szerződéskötést követően született második gyermek után ugyanis a fennálló tőke 30%-át egész egyszerűen elengedik (az állam kifizeti a banknak). Megjegyzés: Ha hátralékos ügyfél vagy, akkor a hátralék 30%-át nem engedik el, talán ez érthető...

Ha azonban a szerződéskötést követően három gyermeked születik, akkor a teljes hátralévő összeget elengedik.

Még szebb, hogy a támogatás igényelhető a szerződéskötéssel együtt is, amennyiben már legalább a várandósság 12. heténél tartasz. Így ikerterhesség esetén azonnal elengednek 30%-ot, hármasikrek esetén pedig kapsz ingyen 10M Ft-ot. Igen, tényleg így szól a törvény. És ugyanez igaz az örökbefogadásra is.

Fentiek értelmében már talán világos, miért éri meg a leghosszabb, 20 éves futamidőt választanod. Ekkor lesz ugyanis az elengedett összeg legmagasabb, a havi törlesztőd pedig a legalacsonyabb.

Mikor szűnik meg a támogatás, azaz mire kell nagyon vigyáznod?

Vannak bizonyos kritériumok, melyeknek végig fenn kell állniuk, különben megszűnik a támogatás és egyéb retorziók is érhetnek. Mutatom egyesével:

- Ha nem születik meg a gyermek vagy nem fogadsz örökbe gyermeket a szerződéskötést követő 5 éven belül, akkor az addig igénybevett kamattámogatást egy összegben vissza kell fizetned és a továbbiakban már piaci kamatozással kell törlesztened a hitelt. Mindjárt mutatom a kamat mértékét is. Az egy összegű visszafizetésre 24 havi részletfizetést kérhetsz méltányossági alapon, ha nagyon megterhelő lenne az összeg.

- Válás esetén is azonnal megszűnik a kamattámogatás, de az addig igénybevett kedvezményt csak akkor kell visszafizetnetek, ha nem született gyermeketek. Egyébként a válástól a piaci kamattal fogtok törleszteni. Ha válás után 5 éven belül újraházasodsz, akkor újabb 5 éved van a gyermek megszületésére, és ekkor újra jogosulttá válsz a kamattámogatásra. (A válás során célszerű rendezni a kérdéses részleteket.)

- Ha az egyik fél elhalálozik, és még nem született gyermekük, akkor még 6 hónapig fennáll a kamattámogatás és nem kell visszafizetni a támogatás összegét sem. Utána viszont már piaci kamatozással kell törleszteni a kölcsönt. Amennyiben azonban a megözvegyült fél újraházasodik, akkor elölről kezdődik az 5 év számítása, és gyermek születése esetén újra jogosulttá válik a kamattámogatásra.

- Ha időközben megszűnik a magyarországi lakhelyed, vagy nem saját háztartásban neveled a gyermeked 18 éves koráig, akkor is megszűnik a kamattámogatás és vissza kell fizetned az addig igénybe vett kamattámogatási összeget is.

A támogatás megszűnése után mekkora lehet a piaci kamat, amit fizetned kell?

Már szó volt róla, hogy nem teljesülés esetén piaci kamatozással fog futni a hiteled, de mekkora ez a kamat pontosan? Fentebb írtam, hogy az állam felé mekkora kamatot számíthat fel a bank. Ennél magasabb, amit feléd fog érvényesíteni, ugyanis ez esetben az elmúlt hónap állampapír aukcióján elkelt 5 éves államkötvény kamatait veszik figyelembe (jelenleg 2,5%), majd ennek a 130%-át (3,25%) növelheti a bank legfeljebb 5%-kal, tehát akár 8,25% kamatot is felszámíthat, ami a kötvény kamatok emelkedő trendje miatt akár növekedhet is.

Ez magasabb, mint a jelenlegi személyi kölcsön kamatok, így érdemes megfontoltan igényelni a Babaváró hitelt.

Felmentés a korábban igénybe vett kamattámogatás visszafizetése alól

Három esetben nem kell visszafizetned a már igénybe vett kamattámogatást:

- Ha egyikőtök megváltozott munkaképességűvé vált (min. 50%-os rokkantság)

- Nem sikerült a reprodukciós eljárás.

- Orvosilag ellenjavallt a gyermekvállalás.

Egyéb esetek nincsenek.

Mennyi a törlesztőrészlet?

Mindenkit a matek érdekel, vagyis mekkora havi törlesztőrészletet kell fizetni a Babaváró kölcsön után. Az összeget viszonylag könnyű kiszámolni, hiszen kamatmentes kölcsönről beszélünk, ami annyit jelent, hogy a felvett hitelt el kell osztani a hitel futamidejével és a kapott összeghez hozzá kell adni az állami kezességvállalás díját (ugye nem hitted, hogy ez ingyen van 😎 ).

Az állami kezességvállalás díja egyébként az aktuálisan fennálló tőketartozás 0,5%-a, és ezt naptári évenként határozzák meg minden év jan. 31-ig. Ez azt jelenti, hogy a futamidő elején 10M Ft kölcsönösszegre a kezességvállalás díja 10.000.000*0,005 = 50.000 Ft, ami havi 4.167 Ft-nak felel meg.

Tehát 10M Ft kölcsönösszeg havi törlesztőrészlete 20 évre felvéve az első évben 10M Ft/240 + 4.167 Ft = 45.834 Ft.

Ez az összeg már csak azért is kiemelkedő, mert a jelenlegi legolcsóbb változó kamatozású 10M Ft jelzáloghitel törlesztőrészlete 20 évre felvéve 54.266 Ft. A Babaváró kölcsön pedig fix kamattal is közel havi 10.000 Ft-tal olcsóbb. Nyilván, hiszen nincs kamat. Így összesen közel 2,5M Ft-ot spórolsz akkor is, ha "csak" egy gyermeked születik a kölcsönszerződés tartama alatt. Ha több, akkor még egyértelműbbek az előnyök. De ne felejtsd, fel is kell nevelned, taníttatni, stb. Ennek a tervezéséhez segítséget itt találsz.

A Babaváró hitelhez szükséges NEAK (volt OEP) igazolás igénylése

A társadalombiztosítási jogosultság igazolását a lakóhelyed, vagy ennek hiányában a tartózkodási helyed szerint illetékes kormányhivatalnál tudod megigényelni. Egyes esetekben azonnal kiadják, de gyakoribb, hogy 5-8 nap alatt postán fogod megkapni.

Természetesen van mód az online ügyintézésre is. Ennek a menete a következő:

- Először töltsd le az igénylőlapot innen, majd töltsd ki az adataidat, nyomtasd ki, írd alá és szkenneld be. Ha nem tudsz nyomtatni, akkor használd ezt az oldalt, ide töltsd fel a kitöltött doksit, majd írd alá az egér segítségével vagy csináld okostelefonon és az érintőkijelzőn írd alá.

- Ezután jelentkezz be az epapír oldalra az ügyfélkapus adataiddal ezen a linken.

- A témecsaoportnál add meg, hogy "kormányhivatali ügyek", az ügytípusnál pedig, hogy "egészségbiztosítási pénztári feladatok", a címzett pedig legyen a lakhelyed szerinti kormányhivatal.

- Írd be a tárgy mezőbe, hogy Babaváró igénylés, a szövegéhez egy rövid kérelmet, majd katt a "tovább a csatolmányokhoz" linkre és itt töltsd majd fel az aláírt igénylőlapot.

- Katt a "tovább a véglegesítésre" gombra, és el is készültél. Néhány napon belül meg fog érkezni az igazolás.

Remélem sikerült minden infót megadnom, de ha maradt még nyitott kérdésed, akkor bátran tedd fel kommentben vagy írj nekem privátban.

BABAVÁRÓ ÉS CSOK KALKULÁTORHOZ KATTINTS IDE!

Ha szeretnél személyesen egyeztetni, akkor foglalj időpontot közvetlenül a naptáramba.

Nézd meg a Babaváró támogatásról szóló videómat: