Nemrég a KSH közölt adatokat arról, hogy az eltartottsági ráta rohamosan romlik, azaz egyre keveseben tartanak el egyre több embert. Ez pedig egyenes úton vezet az egészégügyi és nyugíj ellátórendszer összeomlása felé. Nézzük a konkrétumokat!

A KSH még szeptember elején publikált jelentése szerint a rendszerváltozás óta a legkedvezőbb arányt 2007-ben mérték, amikor ezer aktív dolgozóra 452 eltartott jutott (tehát 14 éves és annál fiatalabb gyermek és 65 éves és annál idősebb felnőtt), amely arány jobb volt, mint az 1990-es 51%-os arány. Azóta azonban fokozatosan romlott ez az arányszám.

Vigyázat! A nyugalom megzavarására alkalmas ábrák következnek!

A következő ábrákon látod a dermesztő valóságot országos szinten. Ha szeretnéd megnézni a saját földrajzi régiód számait, akkor katt ide a KSH táblázatához.

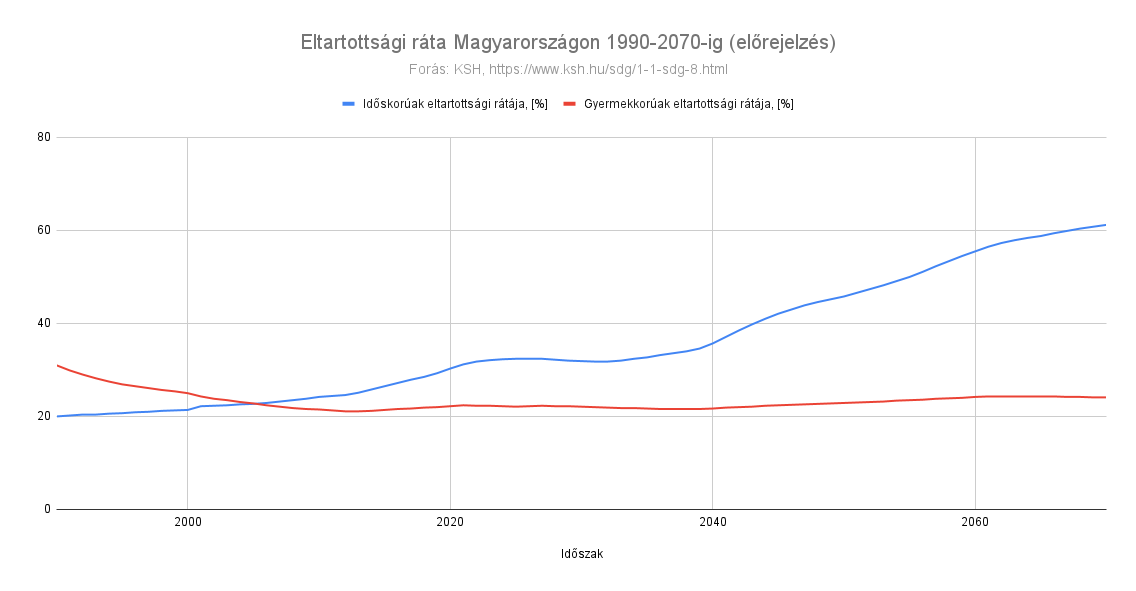

Ha megnézzük a konkrét ábrákat az eltartott és az aktívak arányáról, akkor nem nehéz kikövetkeztetni a közeli és távoli jövőt. Az időskorú eltartottság a lakosság 65 évnél idősebb rétegének az aktívakhoz (15-64 év) viszonyított arányát mutatja. Tehát a munkaképes korúakhoz méri, de lássuk be, hogy viszonylag kevés 15-18 éves dolgozik annyit, hogy az ő számosságukat ugyanolyan súllyal vegyük figyelembe, mint a 18 évnél idősebb polgártársainkét. Egész egyszerűen azért, mert kevesebben dolgoznak, és ők is főleg idénymunkákban, ráadásul a diákmunka élvez adókedvezményeket is, így nem fizetnek annyi járulékot, mint főállású társaik.

A gyermekkorúak arányát is láthatod, ők a 15 évnél fiatalabbak aktívakhoz mért aránya. Az ő esetükben egyébként a növekedés lenne célszerű, mert belőlük lesz majd adófizető polgár - legalábbis amennyiben itthon maradnak -, de látszik, hogy 2013-ig csökkent az arányuk és utána is elég félszegen kezdett növekedni, főleg ha az idősek határozott erősödéséhez hasonlítjuk. Ez a gyér növekedés ráadásul megtorpanni látszik, családok éve, meg babaváró hitel, falusi és használt lakás CSOK, és a többi ingyen pénz ide vagy oda.

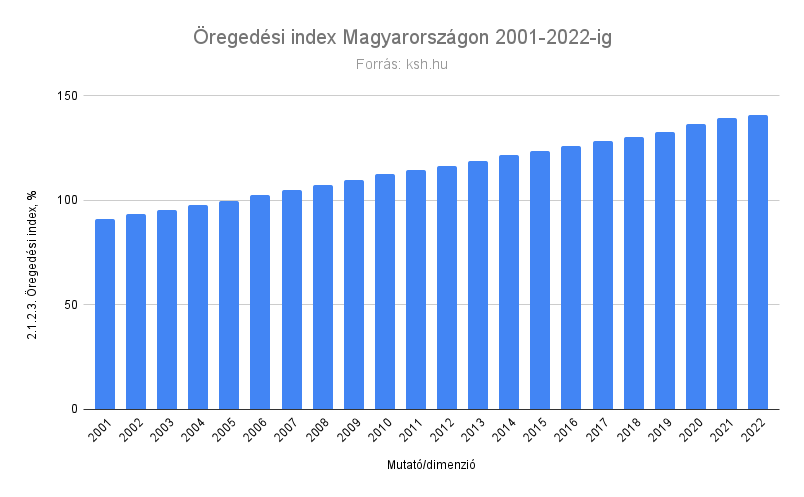

Ezen az ábrán látszik a legdrámaibb, megállíthatatlannak tűnő trend, ez az öregedési index, vagyis az időskorú népesség gyermekehez viszonyított aránya. 2004-ben még a gyermekek voltak többen, mára viszont az idősek beelőztek és közel 33%-kal többen vannak. Ráadásul a trend megfordulásának körvonalai sem látszódnak. Nézzük a születésszámot, aminek a növelése mostanság mintha elsődleges cél lenne az ország vezetése előtt. Eredmények:

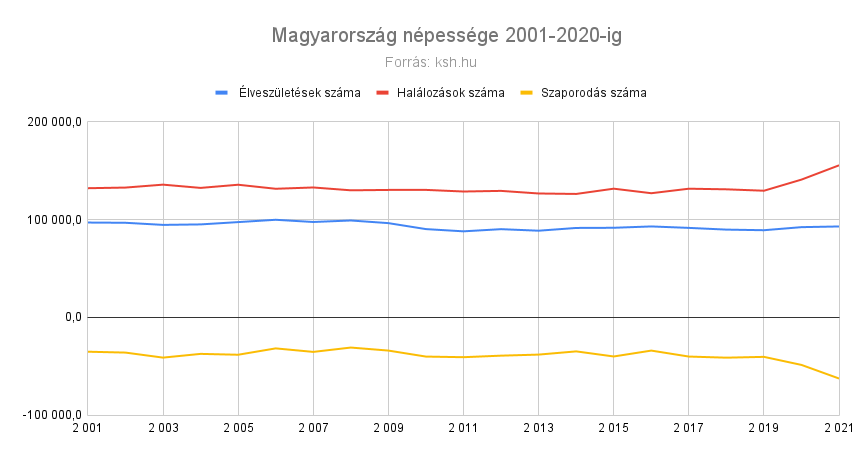

Jóindulattal a természetes szaporodást adtam címkének, de látható, hogy folyamatosan fogyunk. A narancssárga vonal mutatja a népességfogyás mértékét évente.

Okok? Egyre kevesebb gyermek születik, és egyre több a halálozás, ráadásul semmilyen érdemi elmozdulás nem látható. Pedig volt már CSOK, gyed extra, most a babaváró támogatás, de ezek inkább az esüvők számát és az ingatlanárakat pörgették fel, miközben a születések számának növekedése továbbra is elmarad. Bár a Babaváró igazi hatását csak néhány év múlva fogjuk látni, így a végső értékeléssel ezt mindenképp várjuk meg.

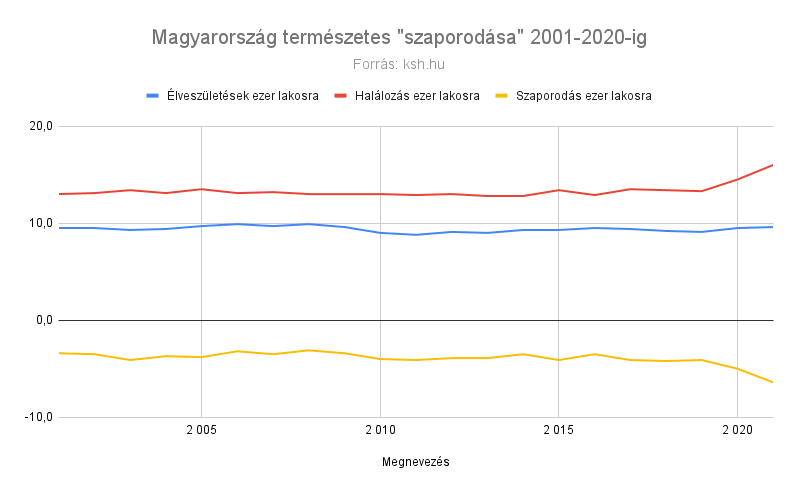

És akkor hadd mutassak egy kevésbé borús ábrát is:

Itt látszik, hogy egyes években van egy kis nekibuzdulás a születésszámban, ha ezer lakosra vetítve nézzük a statisztikát. Ez azonban részben a csökkenő lélekszámnak tudható be, azaz jobban fogyunk, mint amennyire a születésszám csökken. Nominálisan ui. egyre kevesebb gyermek születik Magyarországon

Elég könnyen belátható, hogy egy idősödő társadalom kevesebb gyermek születését tudja “produkálni”, de a népességszám csökkenésével az ezer lakosra jutó születésszám időnként képes pozitív elmozdulásra. Ez azonban sovány vigasz, egyelőre a várt és időnként bejelentett demográfiai fordulat közelébe sem jutottunk.

Nyilván itt lehetne az okokat taglalni, amit sokan meg is tesznek ideológiai irányultságuk és vérmérsékletük függvényében, de én inkább a megoldásokra fókuszálnék, ha nem haragszol. Ha igen, akkor is 😉

Ahogy én látom, három dolgot tehetsz, és a döntést akkor is meghozod, ha nem hozod meg.

- Nem teszel semmit. Ezzel a döntést átadod a mindenkori államhatalom és a társadalom kezébe. Vagy lesz elég aktív, hogy eltartson, vagy nem. Vagy kapsz elég nyugdíjat, vagy nem. Vagy kapsz segélyt, vagy nem. Vagy megszánnak jóérzésű emberek, vagy nem. Vagy lesz örökséged (igen, sokan erre ácsingóznak) vagy nem. És az örökséged vagy el tudod adni, vagy nem. Ez a legkényelmesebb pozíció most, de ez lesz a legkiszolgáltatottabb állapot később. Ha nem döntesz, akkor erre a verzióra tetted fel az életed utolsó 20 évét.

- Arra rendezkedsz be, hogy életed végéig dolgozni fogsz. Ez amúgy, ha szereted a munkád, mint én is, nem tűnik rossz választásnak. Az egyetlen kérdés az, hogy így fogod-e gondolni 65-70 évesen és lesz-e még energiád művelni a szakmád. Mindannyian ismerünk 70 felett is dolgozó egyetemi tanárokat, sőt a saját nagybátyám 80 felett is bejár dolgozni a kórházba orvosként. De ők általában nem kényszerűségből, hanem szerelemből teszik mindezt. Ha Te most arról döntesz, hogy életed végéig dolgozni fogsz, akkor Neked a munka létszükséglet lesz, ami lényegesen stresszesebb, mint a szerelemből végzett meló.

- Gondoskodsz magadról. Most. Nem holnap vagy miután a gyerekek kirepültek, vagy eladtad a házad, kifizetted a hiteled, elmentél nyaralni, telelni, és sokezer kifogás után. Hanem MOST!

Úgy döntesz, hogy elkezdesz megtakarítani nyugdíjas korodra. Erre különböző lehetőségeid vannak, amelyeket az állam is támogat, erről korábban részletes összehasonlítást írtam, ajánlom figyelmedbe. Nem kell egyből egy megterhelő összegre gondolni, de kezdd el. Megdöbbentően sokan vesznek fel hitelt egy álomnyaralásra vagy álomesküvőre, nagyképernyős TV-re, eladósodva havi 25-30-40 ezer Ft-ra, miközben megdöbbentően kevesen gondoskodnak saját nyugdíjaskori önmagukról havi 15-20 ezer Ft-tal. Ez a trend ugyanaz kicsiben, mint a magánnyugdíjpénzek elköltése volt napi kiadásokra nagyban. Jövőbeli haszon feláldozása a napi kényelem oltárán.

Szóval, Te hogy döntesz?

Hogy megkönnyítsem a dolgod, készítettem egy apró kvízt, ami nem a döntésed számszerű megalapozásában segít, hanem a vásárlási szokásaid alapján. Miért is? Mert nemcsak pénzügyi különbségek vannak a termékek között (költség, bónuszok, plusz szolgáltatások, stb.), hanem stílusbeli különbségek is. Melyik kényelmesebb, melyikhez kell pénzügyi ismeret, melyik olcsóbb, hol kaphatsz segítséget, ezek mind befolyásolják a végeredményt.