A Forint történelmi csúcsokat döntöget, negatív értelemben. Az összes mérvadó nemzetközi valutához képest soha nem látott szintekbe süllyedt, és ahogy megszokhattuk, magukat nagyon okosnak gondoló politikusok előszeretettel igyekeznek magyarázni az okokat jobbról és balról egyaránt.

A kérdés az, hogy számunkra, egyszerű fogyasztók számára a gyenge forint jó vagy rossz? És egyáltalán: gyengének tekinthető-e a forint a jelenlegi, 330-370 közötti euró árfolyamon? A felütés ellenére igyekszem mindennemű politikai áthallástól mentesen közzétenni az okokat és a véleményemet.

Mi lehet az oka egy valuta árfolyamváltozásának?

A sort az okokkal kezdeném. Bármilyen deviza, amelyik nem rögzített árfolyammal rendelkezik - mint sok éven át a svájci frank - a piac által elfogadott áron cserél gazdát. És így az eladók és vevők megegyezésén alapul. Annyi lesz az árfolyama, amennyiért az eladó hajlandó eladni és a vevő hajlandó megvásárolni. Befolyással van rá a kínálat, a kereslet, a hangulat, a szezonalitás, más devizák értéke, az ország hitelminősítési besorolása, a gazdaság teljesítménye és még egy sor objektív és szubjektív tényező. És időnként egy-egy "támadás" is, amire előszeretettel hivatkoznak az árfolyamra tényleges hatással bíró személyek, hogy hárítsák a felelősséget.

Kereslet-kínálat

Vegyünk egy egyszerű példát: ha kimész a piacra paradicsomot vásárolni, akkor az árak egy jól meghatározható sávon belül szóródnak.

Lesz 500 Ft-os, 550, 450, de véletlenül sem lesz 1500 (ki lenne az a bolond, aki megvenné) vagy 200 Ft-os (egy eladó sem őrült meg) paradicsom. Megfigyelheted, hogy a paradicsom ára folyamatosan, évről évre drágul. Drágább ugyanis az előállítás költsége, van némi infláció is és a fizetőképes kereslet is hajlandó évről évre többet adni érte. De az is megfigyelhető, hogy nyáron, amikor érik, akkor sokkal olcsóbb lesz, egész egyszerűen azért, mert sok van belőle, az eladók nem akarják, hogy rájuk rohadjon, a vevők pedig nagyobb kínálatból válogathatnak. Amikor viszont nincs szezonja a paradicsomnak, akkor a termesztése is drágább, ráadásul kevesebb van belőle. Így, még ha víz ízű is, jóval drágábban el lehet adni.

A devizával is pontosan ez a helyzet. Ha sok az eladó, akkor csökken az ára, ha mindenki venni akar, akkor felmegy az ára.

Igen ám, de mitől lesz “sok” egy adott devizából?

Pl. attól, hogy a Nemzeti Bank pénzt nyomtat. Ezt láttuk csúcsrajáratva a FED tevékenységében még Obama idejében, amikor gyakorlatilag maguknak nyomtatták a pénzt, amiből alacsony kamatozású, többnyire 0%-os állampapírt vásároltak. Ezt a módszert lehet támadni, de kétségtelen, hogy az alacsony kamat és a pénzbőség hozzájárul a gazdaság felpörgéséhez. Ezt játssza még ma is Japán, de az európai országok, sőt Magyarország is hasonlót tett és tesz a Növekedési Hitelprogramon keresztül. Ezek olcsó pénzek, amelyek segítették a gazdaság felállását a 2008-as mélypontról, és mellékesen olcsóbbá tették a nemzeti devizákat. Biztos hallottál már a devizaháborúról, amikor az volt a cél, hogy elkerüljék a saját deviza felértékelődését. De miért tették mindezt?

Főleg azért, hogy a gazdaságuk export képesebb legyen, vagyis piacképesebb áron tudjanak külföldre termékeket, szolgáltatásokat értékesíteni. Ennek a kulcsa pedig az olcsó nemzeti valuta. És a legtöbb nemzeti bank támogatta az egyes országok vezetésének ilyen irányú törekvését, pénzt nyomtattak, alacsonyan tartották a kamatokat (már csak 0,6% Mo-on), amivel mesterségesen teremtettek pénz kínálatot, ezáltal gyengítették a devizát. Persze pl. az MNB elsődleges célja az árstabilitás és igazából nincs is konkrét árfolyamcélja, úgyhogy amíg az alacsony kamatok nem kezdik felpörgetni az inflációt, addig lehet játszani ezt a játékot. Merthogy a hitelezési boom, a fogyasztás növekedése a megtakarítások kárára (ki akar ilyen kamatszinten megtakarítani?) fel fogja pörgetni az inflációt, ahogy az már el is kezdődött. (update 2020.10.06.: azóta felgyorsult a folymat, idén már 4% feletti inflációs adat is érkezett).

A másik, amitől "sok" lesz egy adott devizából az, hogy eladók jelennek meg a piacon nagy számban. Például amikor államcsőddel riogatnak, akkor sokan igyekeznek szabadulni az adott devizától és megpróbálják eladni. Ettől az eladói nyomástól pedig bezuhan az árfolyam.

Megj.: így működik, amikor "támadják" az adott fizetőeszközt: nagy tömegben piacra dobják az adott devizát, amitől bezuhan az árfolyam, majd opciós ügylettel olcsón visszavásárolják. Lényegében ez az ún. deviza shortolás lényege: végy fel hitelt az adott devizában, dobd piacra, majd amikor esnek az árak, vásárold vissza olcsóbban és add vissza a kölcsönt, az árfolyamkülönbözetet pedig vágd zsebre. Így sokat lehet keresni, az egyik leghíresebb az angol font elleni Soros György-féle támadás volt. Megfigyelheted, hogy nem az adott deviza bedöntése a cél, csak az árfolyamesésen való nyereség elérése.

Kamatok

El is érkeztünk az árfolyam másik fontos befolyásoló tényezőjéhez, az adott ország kamatszintjéhez. És itt most elsősorban az állampapírok kamatára kell gondolni, hiszen egy befektető nem csak devizát vásárol önmagában, hanem valamilyen eszközbe fektet be, ami jellemzően államilag garantált értékpapír. Egy külföldi befektető akkor fog pl. forintot vásárolni, ha azon magasabb kamatot tud elérni, mint az esetleges árfolyamváltozáson realizált veszteség és a kockázatokkal is számolnia kell. Épp ezért a magyar állampapírt csak kamatfelárral tudjuk eladni. A felár mértéke az, ami nagyon nem mindegy, de erről majd máskor írok. Nyilvánvaló, ha ez a kamat alacsony, akkor a befektető elfordul a forinttól, és ha ezt tömegesen teszik, akkor ezzel gyengítik annak árfolyamát. Ellenkező esetben viszont - ha sokan vásárolnak a példánál maradva forintban denominált magyar állampapírt -, akkor ezzel megnő a kereslet a forint iránt és az árfolyam is emelkedni fog.

Nem véletlen tehát, hogy a jelenlegi kurzus előtérbe helyezi a lakossági állampapír vásárlást, hiszen így nem lesz kiszolgáltatva a külföldi befektetőknek. A hazai kisbefektetők ui. nem fogják kimenekíteni a pénzüket akkor sem, ha emelkednek a kamatok, vagy gyengül a forint vagy ha elinflálódik a megtakarításuk.

Hitelminősítés

Amikor valaki egy adott ország nemzeti valutájában fektet be az adott ország eszközeibe, jellemzően állampapírjába, akkor hitelt ad neki. És nagyon nem mindegy, hogy a mértékadó hitelminősítők hogyan vélekednek az adott ország gazdasági kilátásairól. Ez ugyanis nagymértékben befolyásolja a kamatokat és ezen keresztül az adott deviza árfolyamát. Te is magasabb kamatot várnál el, ha egy olyan embernek adnál kölcsön, aki kevésbé megbízható, mint egy olyannak, akiről biztosan tudod, hogy időben mindent visszafizet és nem fog trükközni. Sok jogos kritika érte persze a hitelminősítőket, de még mindig rájuk hallgatnak az intézményi befektetők, így a kamatok és árfolyamok alakításában jelentős szerepük van.

Hangulat

Megfigyelhető volt a 2008-as válságot követő években, hogy rengetegen fordultak a svájci frank felé, mert nagyobb biztonságban akarták tudni a pénzüket. Még úgy is hajlandóak voltak erre, hogy negatív kamatot kaptak a megtakarításaikra. Ez a folyamat, és a frank euróhoz való árfolyamrögzítésének eltörlése, ahogy láttuk, földindulás-szerű frank erősödést idézett elő.

De a piaci hangulat hatása volt érezhető akkor is, amikor teljesen feleslegesen és valószínűleg megalapozatlanul hasonlította még 2010-ben Kósa Lajos a görög gazdaság állapotához a magyart, majd egy nappal később Szíjjártó riogatott államcsőd-közeli helyzettel és Varga Mihály is beszélt a szekrényből kihulló csontvázakról. A piac azonnal reagált, úgy is, ha ezeket a kijelentéseket semmilyen nyilvános adat nem támasztotta alá.

A forint pedig brutális gyengülésbe kezdett, de még az OTP árfolyamát is a mélybe húzta ez a kommunikációs cunami. Megjegyzem: ha ilyesféle megalapozatlan hírek terjesztését brókerek követik el, akkor mindenki piaci manipulációról beszél és a brókerek fejét követeli. Egy szó, mint száz: a hangulat miatt a szereplők sokszor túlreagálják a valós piaci realitást is.

És akkor jó-e a gyenge forint vagy nem?

A legkonkrétabb válaszom, hogy igen is, meg nem is. 🙂 Vannak előnyei és hátrányai is a gyenge valtaárfolyamnak, véleményem szertint a végfelhasználó számára a folyamatosan gyengülő árfolyam kedvezőtlen. Hogy csak a leggyakoribb árucikket említsem, ami szinte minden más áru vételárába beépül: az üzemanyag. Dacára, hogy az elmúlt két évben a kőolaj ára a felére esett vissza, a devizaárfolyam (és az adózási szabályok) miatt az üzemanyag ára mindössze 6%-kal csökkent úgy, hogy a dollár is gyengélkedik, szerencsénkre. De ne szaladjunk ennyire előre...

Először megmutatom, hogy melyek a gyenge deviza előnyei:

- Első és sokak által legfontosabbként ismételgett mantra szerint támogatja az exportot, hiszen olcsón lehet külföldre értékesíteni. És ez így is van. Ezen - mármint az exporton - keresztül pedig segíti a hazai vállalkozásokat (mezőgazdaságot is!), ezáltal a hazai munkavállalókat (már amennyiben hazai terméket vásárolnak), ami növeli a fogyasztást, ez pedig újabb profit növekedést okoz a vállalkozásoknál, és így tovább. Összességében tehát pörgeti a gazdaságot. Ráadásul segít egyensúlyba hozni a külkereskedelmi mérleget, ami a politikusok számára jól eladhatóvá teszi a gyenge hazai fizetőeszközt.

- A gyenge valuta arra ösztönzi a hazai fogyasztókat, hogy itthon költsék el a pénzüket, ami tovább erősíti a hazai vállalkozások, termelők, stb. pozícióját.

- A külföldieket is arra ösztönzi, hogy itt költsék el a pénzüket, így a turizmus, vendéglátás is profitálhat a gyenge árfolyamból. Gondolj bele: az angolok számára még mindig olcsó a sör a Hungaroringen, mert olcsó a forintunk. És természetesen a magyarok sem mennek külföldre, hanem itthon költik el a keresetüket, ahogy azt Varga Mihály is kívánatosnak tartja.

- Segíti a munkanélküliségi helyzetet, hiszen a multi érdekelt abban, hogy olcsó munkaerőt szerezzen, és az olcsó valutában fizetett jövedelem ennek a kívánalomnak tökéletesen megfelel.

- Az EU-s pályázatokon elnyert pénzügyi keret Ft-ban kifejezett értéke is sokkal több az olcsó valutaárfolyam mellett. Igaz, ennek elköltése során a az ebből vásárolt áru vételára drága lehet épp az alacsony árfolyam miatt.

És akkor nézzük a gyenge deviza árnyoldalát:

- Drágul az import, beleértve olyan napi használatú termékeket, mint a benzin vagy gázolaj, amit az imént említett, gyenge forint által támogatott vállalkozások is tankolnak szállító járműveikbe. De gondolom Te is használsz gépjárművet vagy tömegközlekedést, ami a drága üzemanyag miatt szintén egyre költségesebb lesz. És az üzemanyag ára beépül gyakorlatilag minden termékbe vagy szolgáltatásba, amit megvásárolsz. Ide értve a napi étkezéshez szükséges termékeket, de a tartós fogyasztási cikkeket vagy akár az egyes szolgáltatásokat, mert drágul a kiszállás, szállítás költsége.

- A drága import indirekten beépül a hazai gyártású termékek árába is, hiszen a hazai előállítású termékeknek elég nagy importtartalma van, a nulláról viszonylag kevés készeterméket tudunk előállítani. Így viszont az előbb említett export erősítő hatás már nem annyira hangsúlyos. Erre példa a Mercedes gyár: hiába adnánk olcsón az itt előállított gépjárműveket és alkatrészeket, mert az ezekhez szükséges alkatrészeket külföldről hozzuk be, a gyenge forint miatt drágán.

- A volt devizahiteleseket is sajnos ide kell sorolnom, ők a gyenge forint miatt sokszor egzisztenciájukat, ingatlanukat vesztették el, ami miatt sokak élete tört ketté, házastársi és baráti kapcsolatok romlottak meg. Szerencsére a devizahitel állomány drasztikusan leépült, így a mostani forint gyengülés már kevesekre van hatással. Olyan vállalkozásoknak érdemes továbbra is devizahitelben eladósodniuk, melyek bevétele is devizában kelekezik, de ezt ők pontosan tudják.

- A gyenge forint nem jó az állam devizaadósságának visszafizetése szempontjából sem, épp ezért hasznos az állam devizahitel állományának fokozatos leépítése, ami szintén zajlik.

- A gyenge deviza nem jó a hazai kereskedelem jelentős részének sem. Ide értve a tartós fogyasztási cikkek, ruházati termékek vagy egyéb import termékek kereskedelmével foglalkozó vállalkozásokat.

- És végül, de nem utolsósorban, Neked, kedvez olvasóm, aki forintban kapod a jövedelmed, nem jó a gyenge forint, mert emiatt nyugat-európai társaidhoz képest kevesebb bért kapsz (euróban kifejezve). Ez pedig oda vezet, hogy egyre többek kedve jön meg a kivándorláshoz.

Amint már biztos kiderült Számodra, nem fekete-fehér a megítélése a devizaárfolyamnak. De akkor lehetne bármennyi az EUR/HUF devizapár? Egyáltalán, mennyi lenne a kívánatos árfolyam?

Erre igen nehéz megtalálni a választ. Egyetértek azokkal, akik szerint az árfolyam stabilitása fontosabb, mint egy adott árfolyamszint elérése.

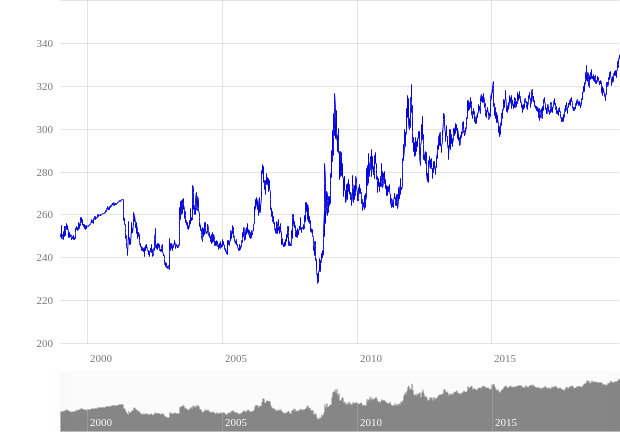

Épp ezért ostobaság volt azt mondani még 2009-ben, hogy a 300 Ft feletti euro árfolyam miatt mondjon le a miniszterelnök, ahogyan butaság ma is ezt mondani. De ugyanolyan butaság, amikor azt mondja valaki, hogy az olcsó forint a piaci mozgások következtében alakult ki és a piac rángatja a hazai fizetőeszközt. Jelenleg ugyanis a piac nem rángatja, jól láthatóan 2010. óta trend-szerűen gyengül, eleget téve a kormányzat céljainak. 2008. után valóban a piac rángatta a forintot, ill. rántotta le a mélybe, mely folyamatot az akkori kormány megállított, majd a Bajnai Gordon vezette kabinet idején megfordult a trend és egy stabilnak mondható 260-280 közötti EUR/HUF árfolyam állt be. Ezt követően fokozatosan gyengült a mai szintekre, és véleményem szerint még nincs vége a folyamatnak, hiszen a gyenge forint melletti érvek fontosabbak a jelenlegi vezetésnek, mint az ellene felhozott állítások.

Véleményem szerint a gyenge forint a kialakult magyar gazdasági szerkezetet támogatja, hiszen jelentősen ki vagyunk szolgáltatva az ún. stratégiai partnereinknek, melyek multicégek, és abban érdekeltek, hogy olcsó munkaerőhöz jussanak. Könnyen belátható, hogy amennyiben megérné egy autógyártónak, hogy átköltöztesse gyártását Kecskemétről vagy Győrből mondjuk Romániába, akkor a magyar gazdaság megroppanna. Mert nemcsak az adott gyár által fizetett nem kevés adó, hanem az alkalmazottak és beszállítók jövedelme és megélhetése kerülne veszélybe, amely a fogyasztásra, az általuk felvett hitelek visszafizetésére, a szociális ellátórendszerre is azonnal nyomást gyakorolna, de a álláskeresők megnövekedett száma még a munkaerőpiaci trendet is megváltoztathatná, jelentős bércsökkenést idézve elő (a több álláskereső a munkaadókat hozná helyzetbe). Tehát a mai olcsó forint kedvezőnek mondható, de talán szerencsésebb lenne egy egészségesebb, diverzifikáltabb gazdasági szerkezet, amely elbírna egy erősebb forintot is, annak minden előnyével együtt.

De mindez persze csak elmélkedés, mert erre ráhatásunk nincs, így próbálunk alkalmazkodni a kialakult helyzethez és abból kihozni a legtöbbet: olcsó forint hitellel kiváltani a régi drágát, külföldi befektetési eszközökön keresztül profitálni a forint gyengüléséből, olcsó devizaváltást kínáló külföldi bankszámlanyitással csökkenteni a külföldi nyaralás költségeit, vagy épp itthon elkölteni a pénzünket.

Akárhogyan is döntesz, egy pénzügyi tanácsadó a segítségedre lehet konkrét elképzeléseid során. Ha szívesen beszélgetnél a lehetőségeidről, szeretettel látlak egy kávéra az irodámban.