Még tavaly az MNB felszólította a bankokat, hogy tájékoztassák ügyfeleiket a változó kamatozású hitel veszélyeiről, illetve kínáljanak átszerződési lehetőséget fix vagy hosszú kamatperiódusú hitelre. Most a moratórium leple alatt még fontosabb, hogy tudatos döntést hozz. A hiteled ugyanis ezidő alatt is megdrágulhat és a moratórium után igen kellemetlen meglepetést, sok álmatlan napot okozhat.

Amikor hitelhez folyamodunk, alapvető igény, hogy a legkedvezőbb megoldás felé hajlunk és a kockázatokat sajnos sokszor mellékes tényezőként kezeljük. Így volt ez a devizahitelek esetén is, amikor a forint árfolyam gyengülésének kockázatát sokan szinte elképzelhetelennek tartották. És így van ez sajnos az alacsony kamatszintekkel is, melyet egyesek hosszú távon biztosnak gondolnak, ezért rövid kamatperiódusú hitelben adósodtak el. Így nyilvánvalóan alacsonyabb hitelkamattal juthattak forráshoz, de vajon emelkedő kamatok mellett mekora veszteség éri őket, mekkora veszteség érhet Téged?

Mi jelent veszélyt a jelenlegi helyzetben?

Ha igénybe veszed a moratórium által nyújtott lehetőséget, akkor alapesetben is sokat bukhatsz rajta, ezt ebben a cikkben bemutatom, de ennek a kalkulátornak a segítségével Te magad is ellenőrizheted. De ezen felül, amennyiben változó kamatozású hiteled van, akkor az utóbbi 1-2 hónapban emelkedő kamatok miatt a moratórium leple alatt megdrágulhat a hiteled. Ez növeli a moratórium alatt felgyűlő nem megfizetett kamat összegét, melyet majd a moratórium után vissza kell fizetned, és ez egyben azt is jelenti, hogy a moratórium után emelkedni fog a törlesztőrészleted összege. Igen, amennyiben új kamatperiódus kezdődik a moratórium alatt, akkor nőhet a törlesztőd. Nézd, a BUBOR hogyan emelkedett.

De mi az a kamatperiódus és hogyan változhat a hitel kamata az egyes periódusok végén?

Kamatperiódusnak nevezzük azt az időszakot, ami alatt a hitel kamata fix, azaz nem változik. A mértékét általában valamilyen technikai kamatlábhoz kötik a bankok. Rövid kamatperiódus esetén ez általában a BUBOR, hosszabb kamatperiódus esetén pedig a BIRS vagy az ÁKK. Nem nehéz belátni ennek az okát, hiszen a bank ezeken a kamatokon tud forrást szerezni, tehát neki ennyibe kerül az a pénz, amit kihelyez hitelbe. Ha odaadja neked 10 éves kamatperiódusra, akkor ő is jellemzően 10 éves kamatperiódussal szerzi meg a BIRS által meghatározott kamatra. Persze ez elméleti, hiszen ha van saját forrás pl. a betétesektől, akkor azt használja. Néha bankok játszanak azzal, hogy a 10 éves BIRS helyett rövidebb BIRS vagy BUBOR kamattal használnak forrást, hogy még magasabb hasznot érjenek el, és ezeket az ügyleteket kamatswap ügyletekkel fedezik. De ez már más tészta, nyilván a bank is a lehető legmagasabb haszon elérésére törekszik.

A kamatperiódus végén a hiteled kamata változhat. A vállalati hiteleknél és a rövid kamatperiódusú hitelek estében általában meghatározzák a felárat és a kamatfixing (BUBOR vagy BIRS) alapot, így könnyen kiszámítható a kamat mértéke. Lakossági közép-hosszú kamatperiódusú (3, 5, 10 és 15 év) hiteleknél az ún. kamatváltoztatási mutatót használják erre a bankok. Az MNB közzétette a kamatváltoztatási mutatók lehetséges számítási módjait, mely nevéből adódóan a kamat változását magát szabályozza, és a kamatfelár változtatási mutatót, mely a referencia kamat/hozam feletti felár változását szabályozza.

Az MNB oldalán közzétett tájékoztató alapján a kamatváltozási mutatónak 6, míg a kamatfelár változtatási mutatónak 5 változata van, ezek közül választhatnak a bankok az adott hiteltermék esetén, melyet a hitelszerződésedben fel is tüntetnek. Saját mutatót is bevezethetnek, de akkor előtte ezt az MNB-vel jóvá kell hagyatniuk. Minden esetben fenti referenciakamatokhoz (BUBOR, BIRS) vagy referenciahozamhoz (ÁKK) van kötve a mutatószám. És az is fontos, hogy a kiszámíthatóság jegyében a kamatperiódus fordulónapját megelőző 120. napi kamatváltozási mutató alapján fogják meghatározni a hitelkamatodat. És hogy mennyivel változott a BIRS vagy az ÁKK? Hát nem kicsit...

De nézzük meg kicsit közelebbről példán keresztül.

Kamatváltozási mutató számítása

Az 5-féle kamatváltozási mutatót H1K....H5K névvel illetik és annyi a különbség köztük, hogy az 1-es az ÁKK 1,25-szöröse alapján határozza meg a kamatváltoztatás mértékét, a 2-es aBIRS különbsége alapján, a 3-as az ÁKK különbségét veszi alapul, a 4-es és 5-ös esetén pedig figyelembe vehetőek egyéb, a bankrendszert érintő és a bankoktól független működési költségek is. Pluszként létezik még a H0K is a végig fix hitelekre, ahol a kamatváltozási mutató értelemszerűen fix 0.

Most a péda kedvéért aH1K5 és a H1K15 névre keresztelt mutatókat nagyítom fel és ezen keresztül megnézhetjük egy rövid - BUBOR-hoz kötött - kamatperiódusú hitelhez képest egy közép és egy hosszú kamatperiódus változását. Utóbbi két mutató ugyanis egy 5 éves és egy 15 éves kamatperiódus esetén mutatja meg a kamatváltozást.

A H1K3 képlete:

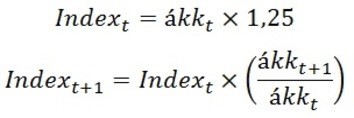

Maga a kamatváltozás mértéke pedig: H1K = Indext+1 - Indext

A képletben szereplő jelölések magyarázata:

t: az aktuális kamatperiódus, ebből következik, hogy t+1 a következő kamatperiódus lesz.

ákk: a Magyar Államadósság Kezelő Központ által közzétett referenciakamat, pontosabban a kamatperiódus fordulónapja előtti 120. nap hónapját megelőző hónapban közzétett referenciakamatok számtani átlaga. A példánkban értelemszerűen az öt és tizenöt éves ÁKK hozamot kell alapul venni.

Nézzük a konkrét számítást!

Először meghatározzuk egy 5 éves kamatperiódusú hitel kamatváltozását 2020. jún.1-i fordulónappal. Ehhez először ki kell számolnunk a képletben az ákkt-t, ill. az ákkt+1-et. Vagyis 2015. június 1-ből ki kell vonnunk 120 napot és az azt megelőző hónap átlag ákk hozamát kiszámolnunk. Nem annyira bonyolult ám, mert gyakorlatilag 2015. februári ákk hozamokat kell átlagolnunk. Ehhez ellátogatunk az Államadósság Kezelő Központ oldalára és leszűrjük a megfelelő dátumra a megfelelő (Y5) kamatokat és kiexportáljuk excel-be. Innentől egyszerű, csat átlagolnunk kell, és kijön, hogy a keresett érték 2,612%.

Ezután a most következő kamatperiódusra is kiszámoljuk, vagyis a 2020.februári étékeket átlagoljuk, és kijön, hogy az új érték 1,482%. Innentől csak a képletbe kell behelyettesíteni (nem volt hiába a matek óra, ugye?), ami így néz ki: indext = 2,612% * 1,25 = 3,265, az indext+1 pedig 3,265% * (1,482/2,612) = 1,8525%. Tehát a kamatod 1,8525%-kal fog csökkenni, hiszen az ÁKK is csökkent azóta. Megfigyelheted azonban, hogy míg az ÁKK 1,13%-kal csökkent, addig a kamatod 1,85%-kal, így most jól járhatsz. De vigyázz, mert kamatemelkedésnél ugyanígy fog növekedni a kamatod. Ezt a mutatót használja például az Unicredit, de pl. az Erste az ennél egyszerűbb H3K-t alkalmazza, ahol csak a két ÁKK különbséget kell számolni, így azzal megegyező mértékben fog emelkedni vagy csökkenni a kamatod. Ez esetben a kamatcsökkenésed kisebb lesz, de emelkedő kamatpályán mérsékeltebben fog drágulni a hiteled. Persze az a biztos, ha fix kamatozásra állsz át.

Fenti metódus szerint a 15 éves kamatperiódusú kamatváltoztatási mutatód 8,3263*(2,724/6,661) = 3,405%, tehát ha ilyen hiteled van,akkor 3,4%-kal fog csökkenni a hiteled kamata.

Ellenben ha Buborhoz kötött 1 éves kamatperiódusú hiteled van, akkor tavaly májushoz képest több mint 0,6%-kal emelkedni fog a hitelkamatod. Ez egy 20M Ft-os hitel esetén havi 6ezer Ft körüli többletköltséget eredményez. Egy ennél is nagyobb kamatemelkedés - példának okáért az egyensúlyi kamatszintként várt 2,5% körülire való emelkedés - esetén az emelkedés az egy évvel korábbi 0,5%-os BUBOR-ról már havi 22ezer Ft-os többletköltséget is jelenthet, ami megterhelő lehet a családi kasszára nézve. Hogyan számolom ki ezeket a számokat? Ezzel a kalkulátorral.

Milyen mértékben változtak a kamatlábak az elmúlt időben? Mennyire reális a veszély?

De hogy mennyire változékonyak a kamatlábak, arra álljon itt néhány grafikon, melyek a BUBOR, a BIRS és az ÁKK alakulását mutatják az elmúlt öt év adatai alapján. Így talán már láthatod, hogy a legnagyobb veszélyben akkor vagy, ha BUBOR-hoz kötött hiteled van vagy a 2016. végi vagy 2018. eleji alacsony kamatszinteken vettél fel hitelt, ez esetekben jó eséllyel számíthatsz kamatemelkedésre. A jó az egészben az, hogy most brutál alacsonyak a kamatok, még a hosszú kamatperiódusúak is, így megéri kiváltani meglévő hiteledet olcsóbbra.

Láthatod, hogy az utóbbi időben megugrottak a kamatok, de ez az MNB kamatemelése miat történt. Az új egyhetes jegybanki betét kamatát emelték a jegybanki alapkamat 0,9%-os szintjére, aminek következtében az egyhetes BUBOR megugrott és a várakozások miatt a hosszabb kamatfixingek is emelkedtek. Miért történt a kamatemelés? Mert a forint árfolyama már olyan szintre csökkent, hogy a jegybank beavatkozott a védelme érdekében.

A millió forintos kérdés mégiscsak az, hogy a kamatemelés egy trend kezdetét jelenti-e, vagyis további emelkedésre kell felkészülni? Mint írtam, a kamatemelés a forint gyengülése miatt történt, és nem kizárt, hogy rövid távon, amíg a világjárvány tart, további emelésre lesz szükség. De azt is látnod kell, hogy a gazdaság újraindításához alacsony hitelkamatokra lesz szükség, és nemcsak nálunk, hanem szerte a világon. Így középtávon valószínűleg visszajönnek az alacsony kamatok. Addig azonban a változó kamatozású hitelek kamatai tovább emelkdhetnek, és negatív spirálba lökhetik az adósokat. Hogy mennyi lehet egy kamatemelkedés hatása a saját hiteleden, azt ezzel a kis kalkulátorral könnyedén kiszámolhatod.

Nem véletlen, hogy az MNB is szorgalmazza, hogy a bankok váltsák át a hiteledet

Erről tájékoztatást is kellett, hogy kapjál, de ha már változtatsz, akkor érdemes megkeresned a legjobb lehetőséget, a legkedvezőbb kamatot. Ráadásul az egyszerűsített, MNB által szorgalmazott szerződésmódosítás csak a 2015. előtt felvett, max. 1 éves kamatperiódusú és legalább 2029.ápr. 19. lejárati dátumú szerződésekre lehet kérni. Minden másra marad a normál ügymenet szerinti szerződésmódosítás, amely szabad felhasználású jelzáloghitelek esetén a tőke 2%-a is lehet. Érdemes lehet tehát hitelkiváltással próbálkozni, mert így egy kedvezőbb kamattal az új hitelből a módosítás költségeit is lehet fedezni és jó eséllyel még kedvezőbb ajánlatot kaphatsz, a végigpásztázod a piacot (vagy megbízol, hogy megtegyem helyetted, természetesen ingyen).

Milyen költségekkel kell számolnod hitelkiváltás esetén?

Egy hitellkiváltás során számolni kell értékbecslés (35-40ezer Ft), folyósítási jutalék (0,75% körül), földhivatali eljárási illetékek (12.600Ft), tulajdoni lap, térképmásolat költségeivel és közjegyzői díjakkal (ez elég magasra is elszállhat), de ezek közül egyedül a közjegyzői díj, amelyet ténylegesen ki kell fizetni, a többit a legtöbb bank elengedi (kivéve a földhivatali illetékeket, amelyek 12.600 Ft költséget jelentenek).

Láthatod tehát, hogy a moratórium leple alatt jelentősen megdrágulhat a hiteled, de ha okosan döntesz, akkor most még olcsóbbra is válthatod a meglévőt, igaz, ekkor nem élhetsz a moratóriummal, ami amúgy elég nagy veszteséget termel, ahogy ezt a kalkulátor is egyértelműen bizonyítja.