Februárban már érezheted az ún. "kamatstop" áldásos hatását, legalábbis amennyiben változó kamatozású hitelt vettél fel. Összeszedtem neked a legfontosabb tudnivalókat, hiszen a következő fél évben sokat fogsz erről hallani a médiában, a bankodtól és sok egyéb forrásból.

Nézzük először a kamatstop evolúcióját, avagy az ötlet megszületésétől kezdve a mai megjelenési formájáig hogy jutottunk el.

Az egész úgy kezdődött, hogy Orbán Viktor egy Facebook videóban bejelentette az intézkedést. Ha lehántjuk a poilitikai bullshit-et, akkor látjuk a lényeget: mindenki, aki ilyen-olyan okokból, de leginkább az alacsonyabb kamat miatt, változó kamatozású hitelt vett fel, kap egy kis segítséget a bankjától. Egész pontosan a kormány rákényszeríti a bankot, hogy ne keressen annyit a hitelen. Ez így a kormány részéről nem valódi, a bank részéről pedig nem őszinte, de a te oldaladról nézve kézzel fogható segítség lehet. Szóval megéri közelebbről is rátekinteni.

Okok

A kormányfő - tanúságot téve pénzügyi alapműveltsége hiányáról - azzal indokolta a kamatstopot, hogy a magas infláció miatt van rá szükség. Ez így persze nem igaz, de mindegy, a politikusoktól megszoktuk, hogy a beszédhez értenek, nem a pénzügyekhez.

De akkor mi a valós ok?

Az infláció megnövekedése miatt az MNB elkezdte emelni a kamatokat, ami a bankközi piacon is kamatláb emelkedést okozott és emiatt emelik a bankok a hitelek kamatát is. Tehát a bank drágábban jut forráshoz, ezért emeli a kamatot, de a kormány rákényszeríti, hogy ne keressen ezeken a hiteleken, vagy legalábbis ne annyit.

De mennyit keres egy bank egy változó kamatozású hitelen? Az MNB tavalyi szeptemberi tanulmánya értelmében 2,6% az átlagos kamatmarzs az 1-5 évre rögzített kamatozású hiteleken. Ennél még kevesebbet keres a bank, ha a magasabb jövedelmű ügyfélnek hitelez és nagyobb hangsúlyt helyez az árazásra (értsd: jó ügyfélnek eleve olcsóbban hitelez, hiszen kisebb a vissza nem fizetés kockázata). Példa: tavaly november elején 0,1%-os marzzsal is intéztem ügyfélnek hitelt. Ennyit a pénzéhes bankokról...

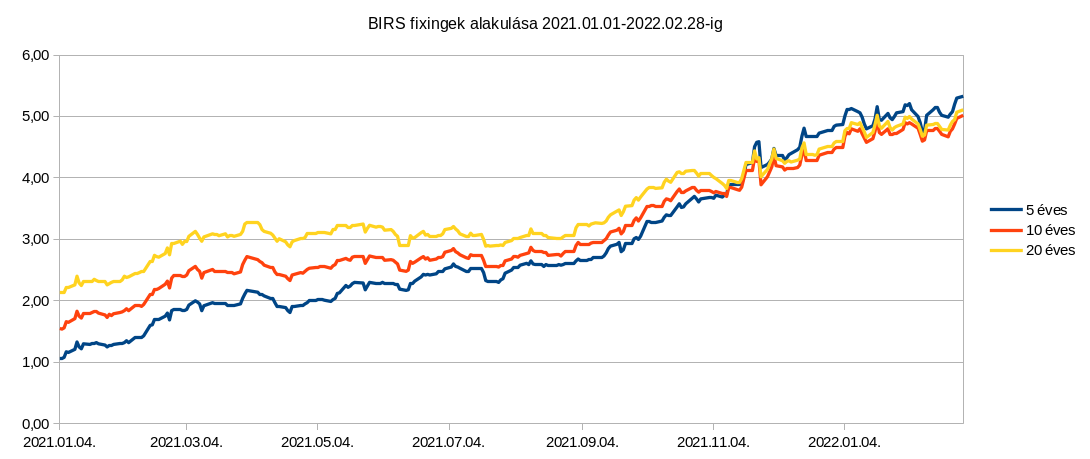

De mennyire emelkedtek meg a banki költségek az elmúlt időben? Az 5 éves bankközi kamatláb (BIRS), amely az 5 éves kamatperiódusú hitelek referenciakamata, tavaly október 27-én 3,66% volt, idén febr. 1-én pedig 5,11%, a cikk írásakor (2022.02.28.) pedig 5,33%-on ácsorgott. Itt a grafikon a BIRS alakulásáról, ha szeretnéd látni a trendet is, ami idáig vezetett.

Tehát a bank 1,67%-kal drágábban jut ma forráshoz, mint fél éve. Így a kamatmarzs, az "árrés" ennyivel csökken a kamatstop hatására (hiszen hiába jut drágábban forráshoz, nem emelheti meg a kamatot). Igen, jól látod, aki eddig 0,1%-ot vagy a "mohóbbak" 0,6-0,8%-ot kerestek egy hitelen, azok most veszteséggel hiteleznek. Nem véletlen, hogy egyes hitelintézetek nemes egyszerűséggel kivezetik a rövid kamatperiódusú hiteleiket, hiszen a grafikonból is láthatod, hogy ezek forrásköltségei drágultak meg leginkább. Ezzel egyébiránt nem lenne gond, mert tényleg az esetek túlnyomó részében kockázatos az ilyen hitel, kivéve amikor pl. előre tudod, hogy 2-3 éven belül végtörlesztenél vagy amikor magasan vannak a kamatok, és arra számítasz, hogy csökkenni fognak 5 év múlva, így csökkenni fog a kamat. Ezért nem fixálod a hitelköltségedet 10-15-20 éves kamatperiódussal.

És ez utóbbi magyarázza, hogy miért ér(het)i meg a banknak a hosszú kamatperiódus: mert lehet, hogy most veszít rajta vagy alig keres, de a bank is arra számít, hogy az infláció mérséklődése után olcsóbb lesz a hitelkamat, tehát az adós benne fog csücsülni egy relatíve magas kamatozású hitelben 10-15-20 évig, miközben a bankközi kamatlábak jó eséllyel lecsökkennek 1-2 éven belül. Te már tudod, hogy ilyen esetben ki kell váltani a hiteledet. De mikor következik el ez a pont? Csatlakozz olvasótáboromhoz és fogok küldeni emlékeztetőt.

Ennyi kitérő után vissza az eredeti témához.

Mi az oka az inflációnak?

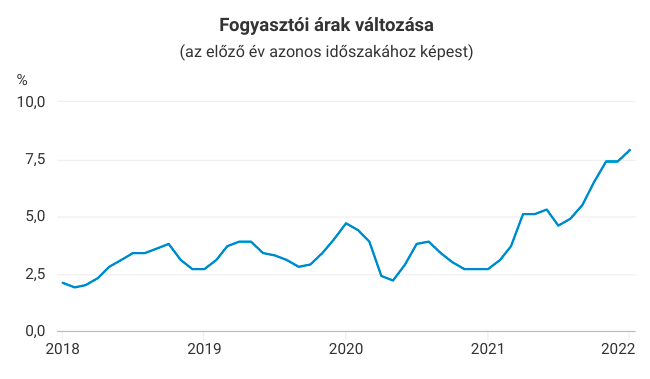

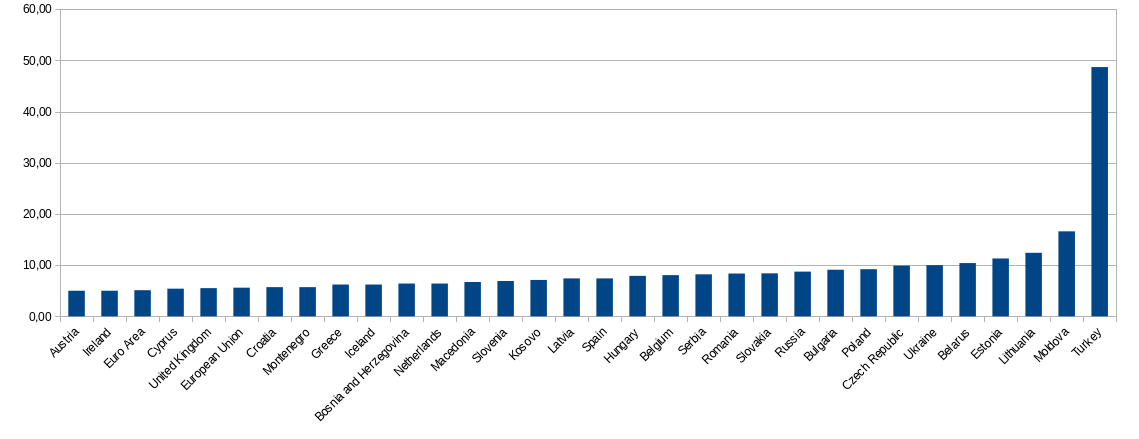

Erről a témáról írtam már korábban részletesebben is, legyen most elég annyi, hogy a nemzetközi ellátórendszerek akadozása, a chip hiány, az általános munkaerőhiány és az ezzel járó béremelkedések szinte automatikusan inflációt gerjesztenek. Ehhez jön hozzá magyar sajátosságként a kormányzati pénzszórás, ami az állami beruházások következtében elszívja az építőiparból a munkaerőt és az anyagot. Plusz a családtámogatási elemeket (babaváró, CSOK és társai) átfolyatva a családokon, megtámogatja az ingatlan áremelkedést, a gyenge forinton keresztül drágul az üzemanyag, az import, az energia és minden, mert a termelők és kereskedők mindezt beépítik az áraikba (az ún. rezsicsökkentést a cégek nem kapták meg). Ha az ábrára tekintünk, láthatjuk, hogy jelentősen megnőtt az infláció és európai összevetésben sem állunk túl fényesen, tehát az MNB-nek lépnie kellett, ez nem kérdés.

Ez sima piaci folyamat... lenne, ha nem lennének választások. Tehát a kormánynak is lépnie kellett, nehogy a piac törvényszerűségei bekavarjanak a választási mestertervbe és a megugró kamatokat a családok fizessék meg. És emellé, biztos, ami biztos, öntöttek még egy vagon pénzt a fogyasztás serkentésére szja visszatérítés és 13. havi nyugdíj formájában. Az MNB a féket, a kormány a gázpedált nyomja, ezért rövid távon nem várható az infláció érdemi letörése.

Megjegyzés: ha a magas kamatokat nem szabályozzák le kormányzati oldalról, akkor a családoknak kevesebb jut fogyasztásra, ez pedig kereslet csökkenést, végső soron infláció csökkenést okoz. Nem véltelenül hatékony eszköz a kamatemelés az infláció ellen. De csak akkor, ha nem húznak védőpajzsot ennek a jegybanki fegyvernek a kioltására. Persze nemcsak ezért jó eszköz a kamatemelés, de most a cikk terjedelmét meghaladná a monetáris eszköztár részletesebb kivesézése.

Szóval a már említett FB videó után megszavazták és kihirdették a rendeletet: ez nem meglepő, csak a történeti hűség kedvéért jegyzem meg itt. A tragikomikus része a sztorinak: következő lépésként rendeletbe adták, hogy a bank köteles reklámozni a kamatstopot a következő szöveggel: "Magyarország Kormánya a gazdasági újraindítás keretében arról döntött, hogy féléves lakossági kamatstopot vezet be a lakossági lakáscélú pénzügyi lízingszerződésekre. A döntés értelmében a fordulónaptól érvényes referencia-kamatlábat 2022. január 1. és június 30. között úgy kell megállapítani, hogy az nem lehet magasabb a 2021. október 27-én érvényes referencia-kamatlábnál".

Tehát a hitelintézeteknek a tőlük elvett pénzt úgy kell prezentálniuk az ügyfeleik felé, hogy azt a kormány adja. Erre varrjál gombot... Meg is lett a hatása, a változó kamatozású hiteleket elkezdték szép lassan kivezetni a bankok a portfóliójukból. Nem mintha megkönnyeznénk a terméket vagy a bankokat, de azért ez mégis elég furcsa egy piacgazdaság felé tartó, jogállamra nyomokban emlékeztető országban.

Mit is tartalmaz pontosan a kamatstop rendelet?

A 782/2021. (XII.24.) kormányrendelet kimondja, hogy a változó kamatozású jelzáloghitelek referencia kamatlába (BUBOR, BIRS) nem lehet magasabb, mint a 2021.október 27-én érvényes kamatláb.

FONTOS: csak akkor vonatkozik rád a kamatstop, ha a hiteled kamatperiódusának a fordulónapja, azaz a kamatváltozási időpont 2021.október 27-2022.június 30. közötti időszakra esik. Ha ezen időszakon kívül van a fordulónapod, akkor amúgy sem változott volna a kamatod, tehát a kamatstopnak sincs értelme.

Mely termékeket érinti?

A változó kamatozású, referencia-kamatlábhoz kötött lakossági jelzáloghiteleket. Ilyenek pl.

- lakáshitel,

- szabad felhasználású jelzáloghitel,

- "régi" kamattámogatott lakáshitel, aminek a kamattámogatása a mindenkori referenciakamathoz van kötve (341/2011. Korm.r.),

- szintén régebbi hiteltermék a kiegészítő és jelzáloglevéllel finanszírozott kamattámogatott lakáshitelek, mellyel a házasok, többgyermekes családok és egyéb rászorulók élhetnek (12/2001. Korm.r.)

- lakásfelújítási hitel.

Egy 2022.02.18-i törvénymódosítás óta a lakáscélú pénzügyi lízingszerződésekre is kiterjesztették a kamatstopot, ezek aránya azonban eltörpül a lakáshitelek mellett.

Mely termékeket NEM érinti?

Nem érinti többek között

- a fix kamatozású lakáshiteleket,

- a többgyermekes családok otthonteremtési kamattámogatott lakáshiteleit, vagyis a "CSOK" hiteleket (16/2016 és 17/2016. sz. Korm.r.),

- a babaváró kölcsönöket,

- lakástakarékok által nyújtott hiteleket,

- fedezetlen hiteleket, mint a hitelkártya, folyószámlahitel vagy személyi kölcsön).

Mettől meddig tart és mit kell tenned, hogy megkapd?

A rendelet 2022.január 1-én lép hatályba és január 15-én hatályba léptették azt is, hogy a koronavírus elleni védekezésről szól törvény hatályvesztéséig meghosszabbítják. Nem kell tenned semmit, hogy megkapd, a bankod értesíteni fog és automatikus lesz a kamatcsökkenés, ha érint téged. Ugyanígy a kamat visszaemelése is automatikus lesz, de értesíteni fognak.

Moratórium alatti hitelre is vonatkozik?

Természetesen. A moratórium alatt felgyűlt kamat összege így némileg alacsonyabb lesz, mint kamatstop nélkül lenne.

Mire számíthatsz a kamatstop után?

Ha marad a kamatemelkedési ciklus, akkor azonnali, elég drasztikus kamatemelkedésre. Minél később lesz a kamatfordulód, várhatóan annál nagyob lesz a kamatemelkedés is.

Mire számíthatsz a bankodtól?

Tájékoztattak már a kamatstop alatti kamatról és a kamatstop utáni kamat mértékéről is, sőt, fognak szólni, amikor véget ér a kamatstop. Nekik is az az érdekük, hogy felkészülten érjen a hír és ne sokkoljon.

Mi fog történni a kamatstop után?

A hiteled kamata vissza fog emelkedni arra a szintre, ami a kamatfordulónál amúgy is lett volna.

Mekkora összegű lehet a "spórolás" a kamatstoppal?

Vegyünk egy egyszerű példát. Ha 20M Ft jelzáloghitellel rendelkezel, amit a példa kedvéért 2 évvel ezelőtt vettél fel, a kamata eddig 3,5% volt, de most 6%-ra emelkedne, a kamatstop miatt azonban 5%-on rögzítik, akkor így alakulnak a törlesztőrészletek:

- fordulónap előtt 115.992 Ft volt,

- kamatstop alatt 133.156 Ft lesz,

- kamatstop után 143.597 Ft lesz.

Tehát kamatstop alatt megspórolsz 10.441 Ft-ot havonta, összesen 6 hónap alatt 62.646 Ft-ot. Tudom, hogy sok kicsi sokra megy, de azért ez inkább fáj a banknak, mint amekkora segítség az adósnak.

Viszont felhívnám a figyelmedet arra a közel 28.000 ezer Ft-os különbözetre, amennyivel többet fogsz fizetni kamatstop után, mint előtte. Ez az összeg - a példánál maradva - évente 336ezer, 5 év alatt 1,68M, 10 év alatt pedig 3,36 millió forint többlet kiadást jelent. Ennek jelentős részét akár meg is spórolhatod egy ügyes hitelkiváltással. Mindehhez nem kell mást tenned, mint néhány egyszerű adatot megadnod és elküldök egy kalkulációt, melyben látni fogod, hogy valóban érdemes-e foglalkoznod azzal, amit írok (egyáltalán nem biztos, de jó esély van rá).

Ha valódi kamatcsökkenést szeretnél a hiteleden, akkor klaviatúrára fel és katt ide!