Az idei év elég sok változást tartogatott eddig is és még közel sincs itt a vége. Sokan hitték, hogy csak riogatás a kamatemelkedés, de mégis megtörtént. Ma háromszor akkora a jegybanki alapkamat, mint tavasszal volt. Eközben a hitelkamatok is közel kétszeresére emelkedtek, miközben az infláció és a lakásárak is kilőttek. Merre felé tartanak a folyamatok, mit érdemes ilyenkor tenni kisbefektetőként vagy hitelfelvevőként, meglévő hitellel rendelkező banki ügyfélként?

Először nézzük a "big picture"-t. Az MNB elsődleges célja az árstabilitás elérése, tehát az inláció megfelelő szinten tartása. Ez 3% körüli szinten valósul meg, és ez az inflációs mérték a jegybank deklarált célkitűzése is. Ezt azonban mára jelentősen túlléptük, ezért kellett felhagyni az alacsony kamatok politikájával.

Megjegyzés: az alacsony kamat következménye a gyenge forint is, de az MNB jelenleg nem rendelkezik árfolyam céllal, így nem érdekli különösképpen a hazai deviza árfolyama. Az infláció annál inkább.

De mitől szállt el ennyire az infláció?

Ennek sok oka van, a teljesség igénye nélkül felsorolok néhányat:

Bázishatás

A pandémia alatti zárás miatt kevesebbet költöttünk, és ez lenyomta az inflációt is. Jól látható, hogy a 2020. januári 4,7%-on inslációs adat májusra lecsökkent 2,2%-ra. A nyitás utáni megnövekedett kereslet egyrészt felhajtotta az árakat, ráadásul a piaci szereplőknek is be kellett hozni a lemaradást, ezért eleve magasabb árakkal dolgoztak. Ez elsősorban azokat a szektorokat érintette, ahol nagyobb volt a zárás hatása. De mivel eleve alacsony bázisról indultunk, az áremelkedés mértéke is magasabb lett.

Üzemanyag

Az üzemanyagárak is hozzájárultak az áremelkedéshez. Részben a gyenge forint miatt drágultak meg brutális módon, de kár lenne mindent a forint nyakába varrni, mert ma szinte ugyanannyi a forint dollárhoz viszonyított árfolyama, mint egy évvel ezelőtt. Az olaj ára viszont megkétszereződött ezidő alatt, 40-ről 85 USD fölé nőtt. Ennek hatására az elmúlt egy év alatt közel 44%-ot drágult a benzin, a dízel pedig, amelynek ára a szállítási költségekbe markánsan beépül, szintén 43% fölött drágult. Nyilván egy erősebb forint tudná mérsékelni az üzemanyag árakat, de erre egyelőre nincs szándék sem monetáris (MNB), sem fiskális (Pénzügyminisztérium) oldalról. Ez pedig az inflációs hatást erősíti.

Ellátási láncok problémái

A hírekben is előkelő helyet foglalnak el a faanyag vagy félvezetők hiányai által okozott problémák. Ez kihat az építőipartól az autóiparig, de még az Apple új telefonjának gyártásában is gondokat okozott.

Munkaerő hiány

A munkaerőhiány felhajtja a béreket, a bérköltség és a magasabb vásárlóerő egyenes következménye az áremelkedés. Logikusan végiggondolható: ha az embereknek több pénze van, többet vásárolnak. Ráadásul magasabb összegű hitelt vesznek fel, hiszen van miből kigazdálkodni.

Kormányzati pénzosztás

Az otthonfelújítási támogatás, a babaváró kölcsön, a CSOK, falusi CSOK és OTK, és jövőre az szja visszatérítés és ehhez hasonló "ingyen pénzek" jól látatóan növelik az építőipari és egyéb, ehhez kapcsolódó fogyasztói és szolgáltatói árakat. De ezen keresztül a teljes inflációt is, hiszen ha a festő többet keres, akkor ő is többet tud vásárolni. (Láthatod, hogy szinte minden állami beavatkozás multiplikációs hatást képes kiváltani.) A lakástámogatási elemek ugyanis jól láthatóan valójában a beruházókhoz és kivitelezőkhöz kerülnek, az inflációt pörgetik. Igaz, a GDP-t is, és úgy tűnik, most ez a prioritás.

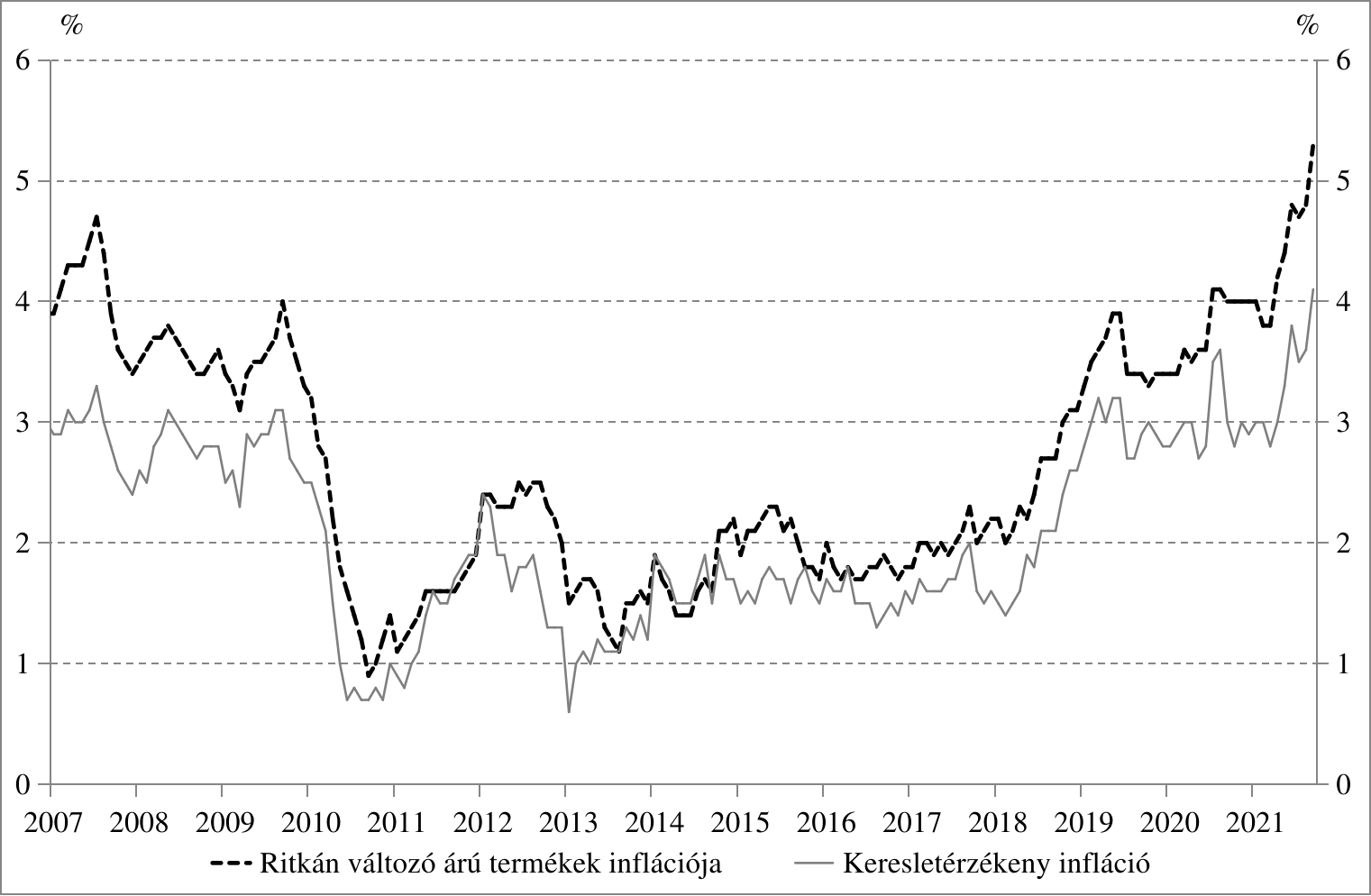

Önmagában azonban a kereslet bővülése nem indokolja az inflációt, ezt az MNB ábrája kiválóan bemutatja. "A ritkán változó árú termékek inflációja azon fogyasztóiár-index tételekből áll össze, amelyek elemi árainak legfeljebb 15 százaléka változik havonta, átlagosan."

Mindebből az következik, hogy az okokat elsősorban nem belföldön, hanem a globális gazdaságban kell keresni: nyersanyagárak emelkedése, ellátási láncok problémái és a munkaerőhiány, amely az iparcikkek árába is beépül, és tolja felfelé az árakat. Mivel ezek zömével import áruk, a forint erősödése csökkentené a drágulás mértékét, ezért lehet jó stratégia az alapkamat emelése.

Ellenség-e az infláció?

Most, hogy végig vettük az okokat, ideje feltennünk a kérdést: valójában ellenség-e az infláció? Ki kéne-e iktatni az életünkből? Baj-e, ha egyre kevesebbet ér a pénzünk? Önmagában véve nem, sőt! Segíti a gazdaságot. Könnyen belátható, hogy deflációs környezetben az emberek visszafogják a költéseiket, hiszen ha holnap ugyanazt olcsóbban megkapom, akkor minek vegyem meg ma. Ez viszont rosszat tesz a piaci szereplőknek, ezáltal az ő alkalmazottaiknak is, és az egész gazdaságnak. A lassú infláció, amikor néhány százalékkal nőnek az árak, nagyon is kívánatos, hiszen segíti a költést, de nem annyira magas, hogy pánikszerű költekezést okozna vagy a forint tömeges kiemenekítését devizába. Az ún. vágtató infláció vagy hiperinfláció nem kívánatos, pont az előbbiek miatt.

Alapkamat, mint eszköz - mit befolyásol, hogyan?

Az infláció megfékezésének egyik hatásos eszköze lehet a nemzeti bankok által megadott irányadó kamatláb változtatása, azaz az alapkamat emelése. De miért hatásos ez az eszköz?

Legalább két oka van:

- Minél magasabb kamatozás mellett tud a lakosság megtakarítani, annál inkább visszafogja a fogyasztását a megtakarítások javára. Ezel a belső kereslet és ezen keresztül az infláció csökken.

- A külföldi befektetők keresik a minél magasabb kamattal kecsegtető célpontokat. Ha magasabb kamatkörnyezetben tudnak befektetni, akkor oda több tőkét allokálnak, ezáltal az adott ország valutájának kereslete, így árfolyama is megnő. Ez pedig olcsóbbá teszi az importot, ami lenyomja a helyi árakat.

Ez, mármint a kamatemelés meg is történt idén több alkalommal, ami mindig egy kicsit stabilizálta a forintot és az inflációt is mérsékelte, de hosszútávú hatást nem tudott elérni. Mondjuk úgy elég nehéz, ha a kormányzat közben gigahiteleket vesz fel és két kézzel önti a pénzt a gazdaságba. De választások jönnek, és amíg a politikusokat nem az értékteremtés, hanem a szavazatok száma alapján értékelik, addig nem is várható más tőlük. Az lenne a meglepő, ha nem akarnák megvásárolni a szavazatokat.

Úgy tűnik, hogy az MNB, bár inflációs célja van, és nem árfolyamcélja, mégis a forintra jobban tud hatni, mint az inflációra. Bár nagy a volatilitás, de érdemben nem gyengült az elmúlt fél évben a forint az eurohoz képest.

Tehát a jegyban és a kormáyn egyik kézzel igyekszik az importot olcsóbbá tenni, másik kezével pedig hevíti a gazdaságot, ld. zöld hitel, szja elengedés, Széchenyi hiteltermékek, CSOK, babaváró, otthonfelújítási támogatás, stb. Ezzel nyilván a GDP-t pörgeti és a hazai kézben lévő államadósságot elinflálja, ami jó az államnak, de rossz a megtakarítóknak. A Prémium Magyar Állampapír ui. mindig a megelőző év inflációjára ad kamatprémiumot, ami jelenleg 4,55%-os 5 éves PMÁP kamatot jelent. Ugyanez a kamatmérték a MÁP+ (ún. szuperállampapír) esetében 4,73%, ha öt évig megtartod. Tehát az állampapír jelenleg, 5,5%-os infláció mellett biztos bukó, mint befektetés. Viszont jövőre érdemes lehet vásárolni a PMÁP-ból, mert az idei inflációra teszik majd a kamatprémiumot.

Ennyi fejtegetés után lássuk, milyen egyéb hatásai lehetnek az alapkamat emelésnek. Mert nemcsak az inflációra és a forint árfolyamára hat, hanem...

A hitelekre: a kamatemelkedés szinte azonnal megjelenik a hitelkamatokban is, ahogyan ez megtörtént idén is. Az év elején még 3%-on is lehetett 10 éves kamatperiódusban hitelhez jutni (egyedi kamatkedvezménnyel ugyan, de akár 2,9% is elérhető volt), mára 4,3% körüli az induló lakáshitel kamat. Hogy ez mekkora hatást gyakorol a törlesztőrészletekre, azt te magad is kiszámlatod a hitelkalkulátor segítségével. Ha pedig mostanában vennél fel hitelt és a legjobb, akár egyedi kamatkedvezményekre hajtasz, akkor katt ide és írd le nekem, mit szeretnél!

Megtakarításokra: a kötvényalapok árfolyamát a kamatemelések letörték, nem kicsit (az OTP Maxima hosszú kötvényalap befektetési jegyének értéke év elejétől 5,74%-ot veszített értékéből). De hatással van a hazai cégek jövedelmezőségére, ezáltal azok részvényárfolyamára is a megnövekedett hitelköltségeken keresztül. Illetve csak lenne, de az állami támogatott kamatozású hitelek miatt (pl. Széchenyi hiteltermékek) ez kevésbé érezteti hatását. A bankbetétek továbbra sem ideális alternatívák, de a nemzetközi piacokon érdemes befektetni, bízva a forint további gyengülésében és a jegybankok gáláns és meglehetősen felelőtlen pénznyomtatásában. Az USA adósságplafonjával való "játszadozást" ne is említsük, ami rövid távon jó lehet a gazdaságnak, de van egy érzésem, hogy meg lesz ennek is a böjtje...

Ft árfolyamára: sikerült megállítani a forint gyengülését, legalábbis átmenetileg. Ez sokaknak jó hír, de sajnos a forint gyengülésének okai nem szűntek meg (globális kockázatok miatti csökkenő kereslet a feltörekvő országok devizáira, a pandémia alatt jelentősen növekvő államadósság, sérülékeny, kis gazdaság, amely költségvetése erősen függ az eu-s támogatásoktól, stb.), így várható a további gyengülés és a kamatemelések sorozata.

Az infláció elleni küzedelem ellenhatásai

Akármit tesz a jegybank, a fiskális politikai döntések keresztbe húzhatják az inflációs várakozásokat. Ilyen ellenhatás minden olyan tevékenység, amely a fogyasztást ösztönzi. Mivel GDP számháborút játszunk, a fogyasztás ösztönzése minden eszközzel támogatott, ezért a jegybank szándéka ellenére az infláció várhatóan tovább fog emelkedni. Az a különös ebben, hogy maga a jegybank is aktív szerepet játszik az infláció felpörgetésében, hiszen a ZOP-pal (Zöld Otthon Program) és a korábbi NHP elemekkel maga is serkenti a fogyasztást, mégha zöld festékkel is öntik le a támogatást. Ez egyelőre 200mrd Ft közpénzt áramoltat az építőiparba, de bármikor folytatható a program újabb 100mrd Ft-tal. Ez költségvetési szinten nem tűnik nagy összegnek, de az építőipari áruk és szolgáltatások árát felhajtja.

A jövő évi szja visszatérítés, mely nagyjából 600mrd Ft összeget jelent, egyfelől megragadható úgy, hogy a bedarált magánnyugdíj pénzek ötöde, de úgy is, hogy az éves kiskereskedelmi forgalom mintegy 5%-a. Tehát ha mindezt a magyarok elköltik, akkor 5%-os keresletbővülést hajtanak végre, ráadásul szinte egyszerre, az év első harmadában. Ez önmagában nem dönti be az inflációt, de hatni fog rá. Nem sorolom fel újra, de a sok lakosságot célzó támogatás mind gerjeszti az inflációt.

Nem kéne ezeket odaadni az emberekenk? Persze, hogy nem. Helyette ott kéne hagyni eleve a lakosságnál (pl. alacsonyabb ÁFA kulcs vagy munkabért terheelő járulékcsökkentés formájában) és kiszámítható, biztonságos környezetet teremteni, ahol nem adhoc hangulatjavításra van szükség választások előtt, hanem folyamatosan, az állambácsitól függetlenül is lehet fejlődni anyagiakban. Munkavállalóknak és munkaadóknak egyaránt. Ez nem adna újabb és újabb impulzusokat az inflációnak és talán az alapkamatot sem kéne emelgetni ilyen sűrűn.

Most jöhet a tízmillió forintos kérdés: Mi várható még, meddig emelkedhetnek a kamatok? És az infláció?

Erre részben már válaszoltam feljebb, de fontos látnunk, hogy az inflációval nemcsak Magyarország, hanem az Unió egyéb periféria országai is küzdenek. Lengyelországban pl. 6,8%, Romániában 6,29% az infláció, de Ukrajnában 11%, Brazíliában 10,25%, és még az USA-ban is 5,4% az infláció. Forrás: https://hu.tradingeconomics.com/country-list/inflation-rate

A különbség annyi, hogy a fejlett országok sokkal nagyobb mozgástérrel rendelkezneek kamatemeléseket illetően, hiszen jellemzően 0% körüli az alapkamat, míg hazánk a folyamatos emelések miatt már 1,8%-os rátánál tart és ennek ellenére is emelkedő inflációval rendelkezik.

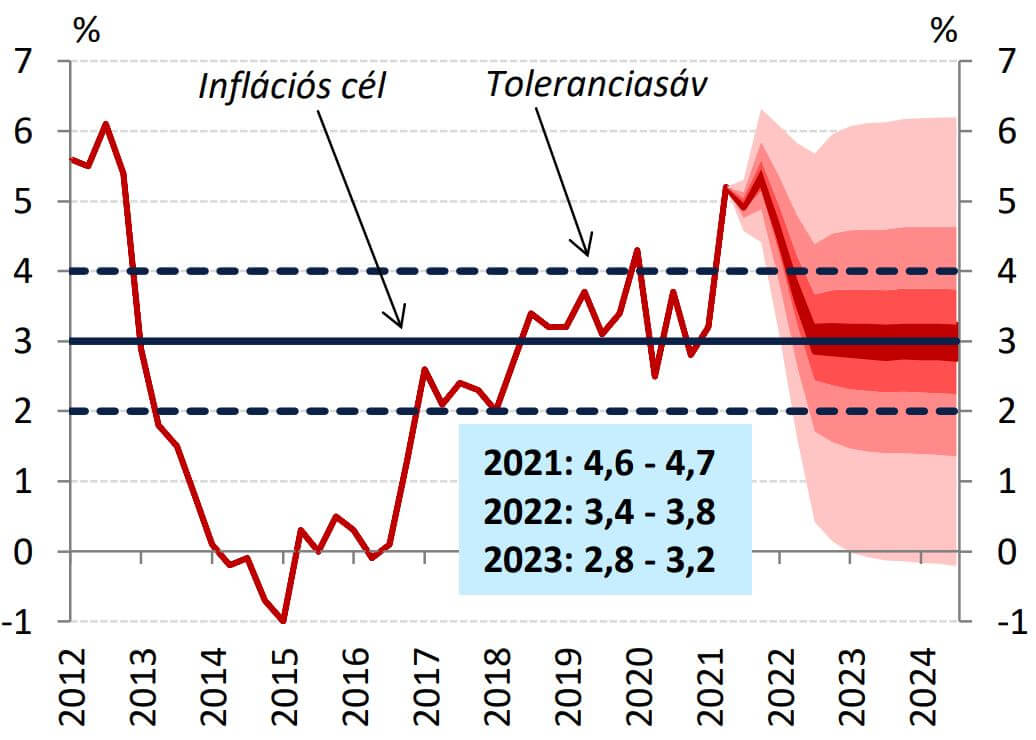

Nézzük az MNB várakozását infláció tekintetében:

Ha tehát a véleményemre vagy kíváncsi, és ez tényleg csak egy vélemény, akkor a következő évben nem kizárt, hogy akár 3,3-3,5%-ig is kúszhat az alapkamat, miközben az infláció feltehetően a jövő év első felében velünk marad, akár 6-7%-ra is emelkedhet, hála a hatalmas mértékű állami pénzvisszaosztásoknak és az alacsony megtakarítási hajlandóságnak. Utána a magas bázis miatt talán elkezd csökkenni. Addig is néhány egyszerű tipp, hogy a legtöbbet hozd ki a helyzetből:

- Egyelőre kerüld el a kötvényalapokat! Mibe érdemes fektetni? Beszéljünk róla, mert rengeteg körülményt kell ehhez figyelembe venni.

- Ha hitelt tervezel felvenni, akkor minél előbb tedd meg, ha lakáshitelt, akkor a lakásárak emelkedése miatt már ma lépj! Egyltalán nem kizárt, hogy fél éven belül a legolcsóbb lakáshitel kamatok is 5% feletti értéket fognak mutatni. Hitelkalkulációt itt kérhetsz.

- Megtakarítást elsősorban részvényalapokban, rövid távon lakossági állampapírban vagy abszolút hozamú befektetési alapokban tarts!

- Használd ki az adójóváírásokat! Takaríts meg egészség- és nyugdíjpénztárban, nyugdíjbiztosításban! Ezzel amúgy te magad is teszel az infláció visszaszorításárét.

- Rendszeresen egyeztess pénzügyi tanácsadóval, aki tud segíteni, kérdéseidre válaszolni ebben a gyorsan változó pénzügyi világban!

Ha még maradt benned kérdés vagy a tettek mezejére lépnél, akkor kérj díjmentes és tényleg minden kötelezettségtől mentes tanácsadást valódi, szakértő pénzügyi tanácsadótól. Katt ide időpontfogláshoz vagy ide, ha egyelőre csak írásban kérdeznél.