Sok gondolat kavarog bennem a moratóriummal kapcsolatban és sokféle véleményt olvastam erről a témáról az elmúlt héten pro és kontra. Hogyan kéne dönteniük az embereknek, mit kéne javasolniuk a tanácsadóknak és mit kéne lépniük a bankoknak. Mert ez a kormányhatározat a hiteltörlesztési moratóriumról egy választás elé állítja a hitellel rendelkezőket. Olyan választás elé, ami akár milliós nyereséget vagy épp veszteséget okozhat az évek során. Nem árt tehát, ha felelősen és megalapozottan döntünk.

Update: Kértem és kaptam is az MNB-től állásfoglalást arra vonatkozóan, hogy a moratórium után a bankoknak hogyan kell a pénzügyi elszámolást elvégezniük. Eszerint az innen elérhető MNB GYIK 1.35. pontja adja meg a választ. Idézem: "Az előtörlesztési szándékra tekintettel befizetett összeg elszámolása tekintetében a fizetési moratóriumról szóló

jogszabályok nem tartalmaznak eltérő rendelkezéseket, ezért az előtörlesztés elszámolására a moratóriumot

megelőzően a szerződéses környezetben rögzített feltételek tekinthetők irányadónak."

Mindezek figyelembevételével kezeld ezt a cikket. Nézd meg, mit tartalmaz a hitelszerződésed, és konzultálj a bankoddal, mert vitás esetben könnyedén egy hosszadalmas jogi procedúrában találhatod magad.

Ennyi előszó után következzen maga a cikk...

Egyes írások csak és kizárólag arra hegyezik ki a mondandójukat, hogy amit adnak, el kell fogadni, tehát a moratóriummal élni kell, félretenni a pénzt és betörleszteni a tőkébe. Mások szinte morális kérdést csinálnak abból, hogy a bankszektornak ez mennyire káros lenne, ezért ne éljünk a moratóriummal. Ez utóbbi azért nem kicsit megmosolyogtató, hiszen a bankok maguk is profitorientált vállalkozások, és amikor lehetőségük van, akkor lenyúlnak az apróért is, hogy pár tized százalékkal növelhessék a profitjukat. Magánemberként ugyanezt a lehetőséget ne tagadjuk meg magunktól.

Konkrét számításokat, levezetve, érthetően bemutatva az előnyöket és a hátrányokat, kockázatokat, nem találtam, ezért úgy döntöttem, leírom, hogy én hogy látom a lehetőségeket. Igyekszem minden szempontot figyelembe venni, mert borzasztó leegyszerűsítésekkel találkozom. Mintha sportot űznének belőle egyes weboldalak és véleményvezérek, hogy ki tud jobban egyszerűsíteni, közben fél, vagy inkább tized információkat adnak csak át, ami aláhúzza a hangzatos, clickbait címet. A közös mindegyikben az, hogy csípőből, számítások nélküli véleményeket adnak közre, nem ritkán érzelmeiktől vagy saját üzleti érdekeiktől vezérlet javaslatokkal akarják befolyásolni az olvasót, azaz Téged és engem.

Én nem fogok moralizálni, ez egy számító, ha úgy tetszik, önző pénzügyi döntés. És mint minden pénzügyi döntésnek, lehetnek előnyei, hátrányai, kockázatai, ezeket kell mérlegre tenni, és ebben kívánok segíteni.

Nem fogom megmondani, hogy mit tegyél, mindössze a számokat mutatom meg és ingyen letölthetővé teszem a kalkulátort is, amivel számolok (sokat melóztam vele, de szerintem ez közérdek, úgyhogy vigyed :-)). És természetesen megmutatom a lehetséges kockázatokat is. De azt, hogy hajlandó vagy-e bizonyos kockázatra valamekkora nyereség reményében, azt Neked kell eldöntened. Előre szólok: nem lesz rövid a cikk és talán elsőre megérteni sem lesz könnyű. De hidd el: megéri, mert sokminden függhet a jövőben attól, ahogy most döntesz és ilyen alkalom nagyon ritkán adódik.

Kezdjük az alapoktól: melyek is a törlesztési moratórium főbb szabályai?

- A 2020.03.19. előtt folyósított bármilyen hiteled törlesztőrészletének fizetését automatikusan felfüggesztik 2020.12.31-ig, de ez a dátum meghosszabbítható. Amennyiben nem kívánsz élni ezzel a lehetőséggel, akkor nyilatkoznod kell a bankodnál.

- A hiteltörlesztés nem jelenti azt, hogy az esedékes kamatot később nem kéne megfizetned. De csak a törlesztőrészlet kamat részét, nem a teljes törlesztőrészletet.

- A meg nem fizetett kamatot a bankok nem adhatják hozzá a tőketartozásodhoz, azokat később egyenlő részletekben a hiteleddel együtt kell megfizetned. Ettől eltérő banki értelmezések is napvilágot láttak, de egyelőre a Magyar Közlöny 2020/52. számában ismertetett Kormányhatározatban foglaltakat veszem alapul.

- A moratórium utáni havi törlesztőrészleted (a meg nem fizetett kamatokkal együtt, ld. 3. pont) nem lehet magasabb, mint a moratórium előtt fizetett törlesztőrészleted. Ezt a bankok a hitel futamidejének meghosszabbításával érhetik el.

- Ha nem kéred a moratóriumot, akkor jelezned kell a bankodnak, de később, ha szükséged van rá, akkor módostíthatod a döntésed és visszatérhetsz a moratórium adta lehetőséghez.

Miért lehet jó a moratórium Számodra?

Ha elveszted a megélhetésed forrását, pl. elbocsátanak az állásodból vagy olyan területen szolgáltat a vállalkozásod, ami a vírus okozta vészhelyzetnek erősen kitett (pl. rendezvényszervezés, utazási iroda, stb.), akkor feltehetően létszükséglet, hogy élj a moratóriummal.

Ha azonban nem áll fönn fentiek egyike sem, akkor érdemes kiszámolnod, hogy milyen megoldással jársz a legjobban. Biztos megéri Neked a moratórium? Vagy inkább fizesd tovább a hiteled? Igyekszem a lehető legtöbb variációt számba venni és kalkulációt is készítek rá.

Tehát a kérdés az, hogyha tudnád fizetni a hitel törlesztőrészletét, de úgy döntesz, hogy élsz a moratóriummal, akkor - félretéve a moratórium alatt megtakarított részletek összegét -, mit kezdhetsz vele, milyen lehetőségeid vannak.

Még egyszer: nem moralizálnék ezen, hogy a bankoknak milyen rossz az egyik vagy másik megoldás, ez most hideg fejű számítás. A számokon kívül pedig természetesen be fogom mutatni a kockázatokat is.

A számba vehető lehetőségeid moratórium választása esetén:

- A megtakarított pénzösszeget egyben betörleszted a hiteledbe a moratórium végén, miután a bank újraszámolta a hiteled. Ezzel lecsökkented a tőketartozásod. Így a valóságban le fog csökkenni a havi törlesztőd is, igaz, a futamidőd megnő. Ez azért lehetséges, mert, mint fentebb írtam, a futamidő hosszabbításával kell a bankoknak elérni, hogy ne emelkedjen a részleted. De mivel Te ezek után előtörleszted a moratórium alatt megtakarított törlesztőrészleteid összegét, a tőkéddel együtt a havi részleteid is lecsökkennek.

- Ugyanúgy előtörlesztesz, mint az előbb, de ezzel párhuzamosan a felszabaduló összeget (a mostani törlesztőd és a moratórium utáni részlet különbsége) félreteszed és később felhasználod végtörlesztésre. Ekkor értelemszerűen a havi kiadásod nem csökken.

- Ugyanaz, mint az első pont, de itt nem a havi törlesztrészletek csökkentését kéred, hanem a futamidő rövidítését annyira, hogy a havi törlesztőd ne emelkedjen a mostanihoz mérten. Ekkor a futamidő rövidülésével a hitel költségeit tudod lecsökkenteni.

- Kiváltod a hiteled. Ez változó kamatozás esetén nemcsak a havi törlesztőt, de a kockázatodat is jelentősen lecsökkenti. Így nem élhetsz a moratóriummal, de lehet, hogy ezzel nyersz a legtöbbet. Nem tudom, de a kalkulátor egyértelműen megmondja Neked.

- Nyilván a moratóriumnak köszönhető megtakarításból segíthetsz anyagi nehézségekkel küzdő szeretteiden is, de ezzel most nem tudok számolni. Bár kétségtelen, akkor is használható a moratórium, ha nem Neked van rá szükséged.

Fontos tudnod, hogy a banki értelmezések eltérőek a moratórium utáni tőketörlesztéssel kapcsolatban. Van olyan bank, ahol az előtörlesztésből - a Ptk-ból levezetve - először a kamattartozást egyenlítik ki és csak utána a tőkét, függetlenül attól, hogy a Kormányrendelet szerint a moratórium alatt nem megfizetett kamat a futamidő alatt egyenlő részletekben lesz esedékes. A jogi állásfoglalást nem vállalom magamra, ez ügyben kérlek érdeklődj a bankodnál vagy a saját jogászodnál.

És akkor a kockázatokról

Akármelyik megoldást választod is, azzal számolnod kell, hogy a moratórium ideje alatt jó eséllyel nem fogsz hitelt kapni, és később is kockázatos ügyfélnek minősülhetsz a moratórium igénybevétele miatt. Az már más kérdés, hogy a megtakarítás viszont a másik irányba billenti majd azt a bizonyos mérleget. Tehát ha fontos Számodra, hogy jó adós maradj, akkor ne élj a moratórium adta lehetőséggel.

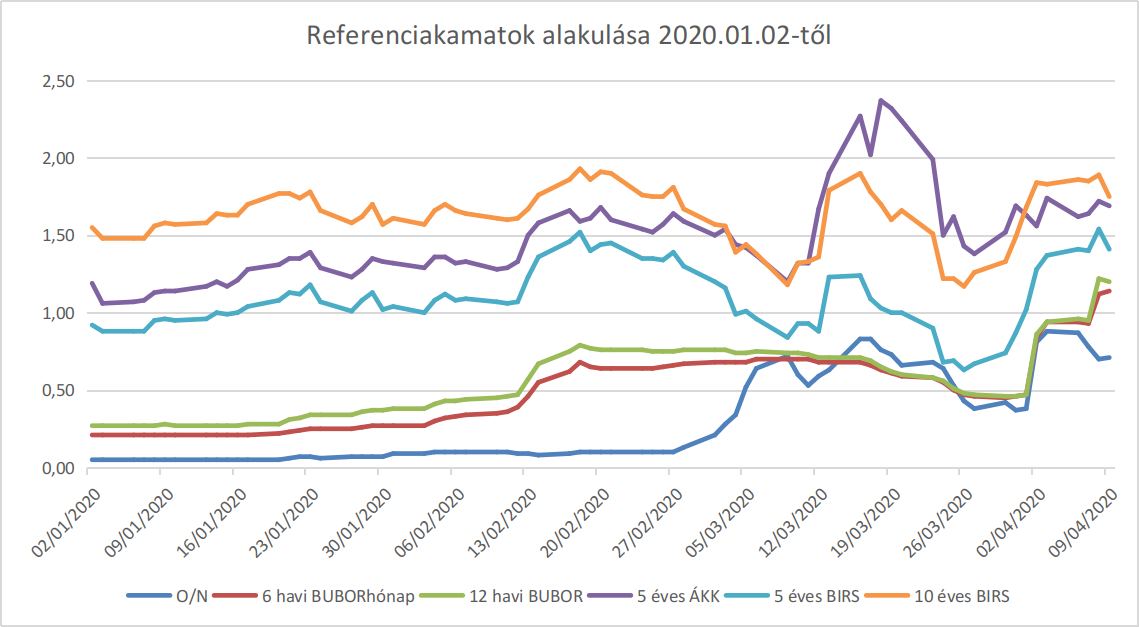

Ha változó kamatozású a hiteled, akkor nagy veszélyben vagy és remélem nem létszükséglet számodra a moratórium igénybevétele. Neked ugyanis a hitelkiváltás és fixálás a legjobb megoldás (erről is lesz szó). Ennek oka a BUBOR és az ÁKK kamatok emelkedése, aminek a folytatódása várható a jövőben is. Ennek az az oka, hogy az MNB bevezette az egyhetes jegybanki betétet egyelőre az alapkamattal megegyező mértékű kamatszinten (0,9%), majd később az egynapos (O/N) és egyhetes fedezett hitelek kamatát is jelentősen megemelte (0,9-ről 1,85%-ra), ami a BUBOR emelkedését vonta maga után. Tehát ha változó kamatozású a hiteled, akkor váltsd ki, fixáld le!

Csökkenti a visszafizetés kockázatát, ha a fenti variációk közül a megtakarításos verziót választod, mert amit így megspórolsz, azt később bármilyen fizetési nehézség esetén fel tudod használni. Végre van lehetőséged úgy vésztartalékot gyűjteni, hogy nem kell többet elvenned a családi költségvetésből, mint amit eddig is.

Végül egy olyan kockázat, amit hajlamosak vagyunk elfelejteni, pedig nagyon is létezik. Mi az oka ennek a moratóriumnak? Bizony egy világjárvány. Egy olyan kór terjedése, amiben sokan sajnos elhaláloznak. És milyen eszközzel lehet csökkenteni a halál anyagi terheit? Életbiztosítással. Bizony ám! Van olyan életbiztosítás, ami várakozási idő nélkül is megköthető és fizet a koronavírus esetén is. Ha már a kockázatokról beszélünk, akkor ezt se hagyjuk ki, mert talán ez a legnagyobb valamennyi közül.

Számoljunk együtt!

Ha hiteled van, akkor feltehetően tudod, hogy mint szinte mindenkinek, annuitásos törlesztést alkalmaznak a bankok. Ennek az a lényege, hogy a törlesztőrészlet a futamidő alatt állandó. Ezt úgy tudják elérni a bankok, hogy a futamidő elején főként a kamatokat fizeted, és a futamidő vége felé egyre inkább a tőke lesz a nagyobb rész. Ezt egyébként a kalkulátorom havi lebontásban meg is mutatja Neked. Ez az egész azt is eredményezi, hogy pl. a futamidő eleje felé éri meg legjobban kiváltani egy hosszú lejáratú jelzáloghitelt, hiszen még alig fizettél tőkét, így a hitelkiváltás hatása is sokkal markánsabb lesz.

A moratórium szempontjából azt a legfontosabb tudnod, hogy a teljes törlesztőrészletet elengedik. De a moratórium után csak az elmaradt kamatokat kell majd pluszban megfizetni, a tőkét így is, úgy is vissza kell törlesztened, de csak egyszer. A kamatokat azért kell pluszban megfizetned, mert ez a moratórium időszakára számolt banki költség.

És itt a biznisz lényege: amikor a moratórium alatt félreteszed a meg nem fizetett törlesztőrészleteket, és utána ezt betörleszted, akkor a teljes összeg a tőkét csökkenti. Ez - moratórium nélkül - nem így lenne. A meg nem fizetett kamatokat pedig kamatmentesen megkapod, mert ezt elosztják a hátralévő futamidőre.

Példa

A következőkben végigveszem Veled az egész számolást egy példán keresztül. Képernyőképeket is mellékelek a kalkulátoromból, hogy lásd a működését, és később Te magad is ki tudd számolni a saját hiteled esetén a legjobb választást.

Alapvetően 6 adatra lesz szükséged:

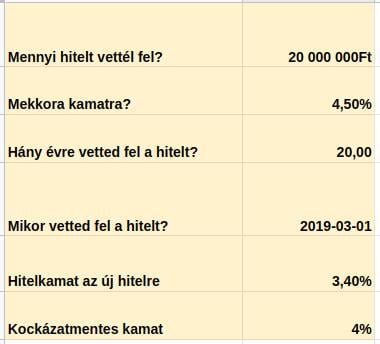

- Mekkora hitelt vettél fel eredetileg (ha volt már előtörlesztésed, akkor mennyit és mikor törlesztettél elő).

- Mekkora kamatra adósodtál el. Ha változó a kamtozás, akkor ezt nehéz belőni, számoljunk a jelenlegi kamattal.

- Mekkora futamidővel, hány évre vetted fel a hitelt?

- Mikor vetted fel?

- Ha kiváltanád, azt mekkora kamatttal tennéd meg?

- Mi jelenleg a kockázatmentes kamat Magyarországon?

A példában legyen egy 20M Ft -os hitel, amelyet még 2019.03.01-én vettél fel 4,5% kamatra és 20 éves futamidőre. Ez egy 10 éves kamatperiódusú hitel, ami már nem túl kockázatos, de azért számolni kell vele, hogy 2029-től emelkedhet a kamata. Megint más kérdés, hogy mégha emelkedik is, a pénz időértéke miatt ez valószínűleg nem lesz fájdalmas (a pénzünk értéke is folyamatosan romlik), de ettől függetlenül számolni kéne vele. De mivel nem ismerjük a jövőt, nem tudom beépíteni a kalkulációba.

Egy ilyen hitelt ma gond nélkül ki tudsz váltani 3,4%-os kamaton, én is ezzel fogok számolni.

A kockázatmentes kamat kérdése megint érdekes, általában az egyéves állampapír hozammal vagy az alapkamattal szoktak számolni, de esetünkben a lakossági Állampapírok teljesen jó közelítést adnak, hiszen közép- és hosszú távon fogunk számolni. Így egy Prémium Magyar Állampapír (PMÁP) infláció+1,5% kamatot alapul véve egy 3-4%-os kockázatmentes kamat nem tűnik magasnak. Ráadásul egy közép- vagy hosszútávú portfólióban más befektetési eszközök is szerepet kaphatnak, melyek felfelé mozdíthatják a hozamot. De most a példában maradjunk az állampapíroknál. Én 4%-kal fogok számolni (2,5% infláció+1,5% kamat), de Te nyugodtan térj el ettől. Töltsd le a kalkulátort, írd át a kamatot és nézd meg, milyen eredmények jönnek ki ennek hatására.

És akkor nézzük a számokat!

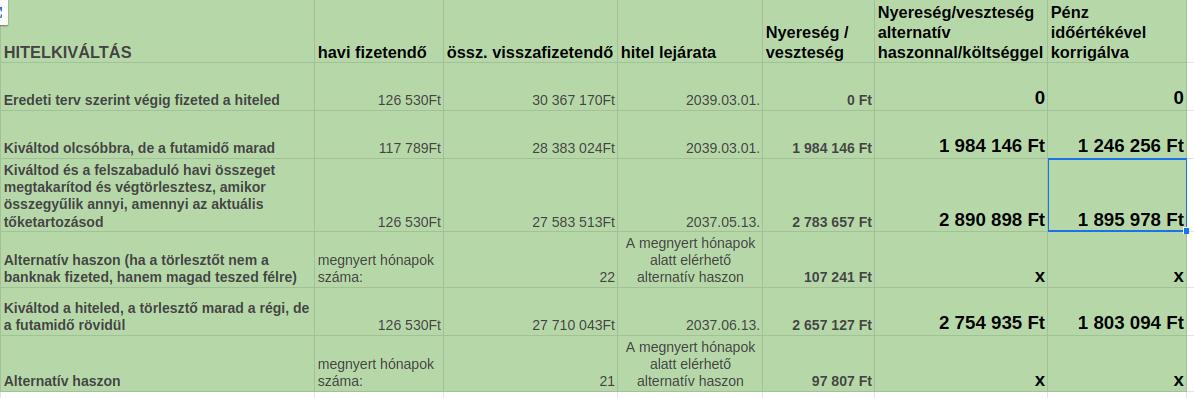

A példában a hiteled törlesztőrészlete 126.530 Ft, a jelenlegi tőketartozásod pedig 19.314.830 Ft. Ha ezt az összeget kiváltanád 3,4%-os kamattal, akkor a hátralévő futamidő megtartásával a havi törlesztőrészleted 117.789 Ft-ra zsugorodna, és ezzel összességében nyernél 1.984.146 Ft-ot a futamidő végéig. Ez azért lássuk be, nem olyan rossz. Mielőtt kérdeznéd: a hitelkiváltás költségeivel is számoltam, amit a tőke 2%-ban állítottam be.

Azt már láthatod, hogy a kiváltás milyen nagy üzlet, de még nagyobb, ha az így megspórolt 8.741 Ft-ot megtakarítod, és ezen eléred a kalkulátorban beállított 4%-os hozamot. Így ugyanis 22 hónappal az eredeti tartam előtt (!) tudsz végtörleszteni a banknál, ami újabb nyereséget jelent számodra. Így ugyanis összesen 2.783.657 Ft-tal kevesebbet fizetsz összesen a banknak és a megtakarításodra, mint amit eredetileg a banknak fizettél volna be.

Ráadásul megnyertél 22 hónapot. És itt hozom be az alternatív költség vagy alternatív haszon fogalmát. Ez azt jelenti, hogy azzal a pénzzel, amit a banknak fizetnél, saját magad rendelkezhetsz. Tehát a törlesztéshez képest alternatív dolgokra költheted, elnyaralhatod, új telefonra, ingatlan felújításra, stb. Innen jön a neve: alternatív haszon vagy épp költség.

Ezt szintén a kockázatmentes hozammal szokták számszerűsíteni, én is ezt teszem. Tehát ha azt a havi közel 132 ezer Ft-ot saját magad használnád 32 hónapon keresztül, akkor 4%-os hozamszint mellett ez további 107.240 Ft hasznot jelentene Számodra, így összesen már 2.890.898 Ft lenne a nyereséged. Mindezt úgy, hogy egy forinttal sem költöttél többet, mint amit amúgy is elköltöttél volna, mindössze annyit tettél, hogy kiváltottad a hiteledet kedvezőbbre. A pénz időértékével korrigálva a nyereséged 1.895.978 Ft (tehát nnyit ér ma a később realizált nyereséged). Szeretnéd, hogy kiszámoljam Neked is, megér 2 percet az életedből ez a haszon?

És akkor még nem beszéltünk arról, hogyha a hitelkiváltást követően a futamidő rövidítését kéred, akkor a példában 21 hónapot spórolsz meg, és a banki költségeken 2.657.127 Ft-ot, alternatív hasznnal pedig 2.754.935 Ft-ot nyersz. Mindezt mai értéken kifejezve 1.803.094 Ft hasznot jelent. Még egyszer, egy fillérdebe sem kerül mindez.

Na de nézzük a moratóriumot, mert most ez a sláger

Ahogy feljebb említettem, többféle lehetőséged is van, haladjunk sorba a példa számításokkal.

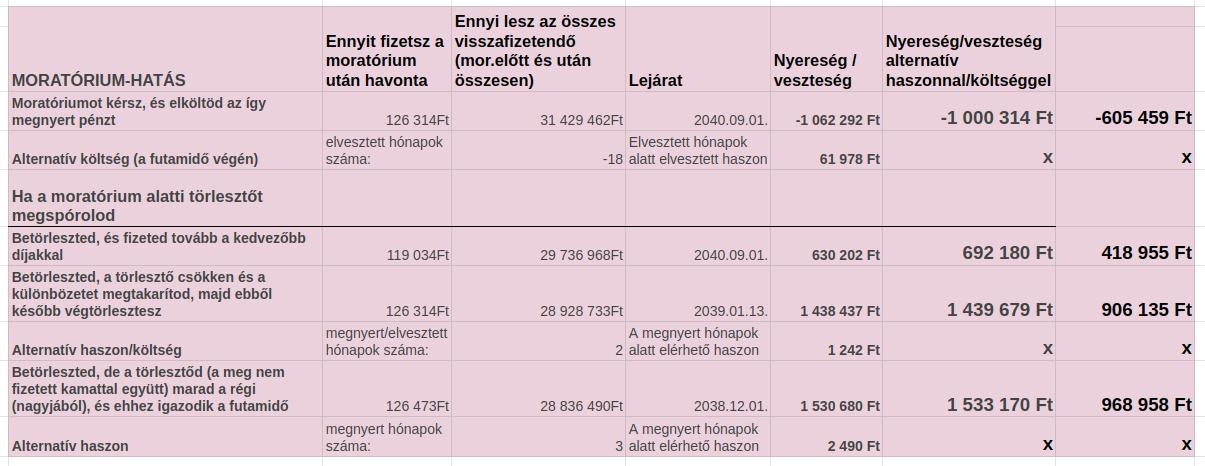

- Amennyiben a moratóriumot választod és nem tudod félretenni az így megspórolt összeget, mert a megélhetésedhez szükség van rá vagy ebből segítesz másokon, akkor a moratórium után ugyanakkora összeget fogsz fizetni ugyan, de a moratórium mellett további 9 hónappal meghosszabbodik a futamidőd. Összesen így 1.062.292 Ft-tal fogsz többet visszafizetni a banknak, mint eredeti felállás szerint, ami az alternatív költséggel már 1.124.27 Ft-ra fog rúgni, ami mai értéken is 680.485 Ft. Ez az ára annak, amivel úgymond megmentenek Téged most. Ezen érdemes egy kicsit elgondolkozni... Talán egy hitelkiváltás és ezzel együtt egy ideiglenes futamidő hosszabbítás jobb megoldás lehet. (?)

- Amennyiben a moratórium alatt összegyűjtött törlesztőrészleteket félre tudod tenni és egyben befizeted a banknak MIUTÁN újraszámolták a törlesztőrészletedet és emiatt a futamidődet is meghosszabbították, a fenti példát folytatva a havi törlesztőrészleted - a tőke csökkenése miatt - lecsökken 119.034 Ft-ra (ebben benne van a meg nem fizetett kamat havi részlete is). Így összességében 630.202 Ft-ot nyersz, de vigyázz, mert az alternatív költségek miatt összességében 568.225 Ft-ra csökken, ami mai értéken mindössze 343.928 Ft.

- Ennél sokkal jobb, ha a törlesztőrészlet csökkenése miatt felszabaduló 7.280 Ft-ot megtakarítod és - hasonlóan a hitelkiváltásnál bemutatottakhoz - végtörlesztesz majd belőle. Ezzel alternatív nyereséggel számolva is mai értéken 906.135 Ft-os nyereségre teszel szert.

- Ha a moratórium alatt megtakarított törlesztőket a hiteled újraszámolása ELŐTT törleszted be, akkor a törlesztőrészlet marad a jelenlegi, de a tőke csökkenése miatt a futamidőd is lecsökken, méghozzá 3 hónappal. A banknak fizetett törlesztőrészleteken és az alternatív nyereségen ekkor 968.958 Ft hasznod lesz mai értéken.

Láthatod, hogy sokféle lehetőséged van, de a döntés halogatásával egyre inkább szűkül a mozgástered.

És azt is érdemes látnod, hogy egy jó hitelkiváltással nagyságrendekkel magasabb haszonra tehetsz szert, mint a moratóriummal való trükközgetéssel, és a jövőbeli hitelfelvételi esélyeidet is egész biztosan nem rontod vele, sőt. De azért számolj, és mérlegelj, mert minden eset más és más.

Egy kicsit a banki oldalról

Ez a moratórium NEM mentőcsomag, hiszen a kamatokat meg kell fizetned, ami plusz költséget jelent számodra. A mentőcsomag az lenne, ha a kamatokat is teljes egészében elengednék.

És ne gondoldd, hogy a banki scoring-ba nem lesz beépítve a mostani döntésed, hogy nem monitorozzák az ügyfeleket és a mostani döntésed nem fog szerepet játszani egy későbbi hiteled elbírálása során. Innentől kockázatosabb ügyfélnek fogsz minősülni. De természetesen, ahogy korábban is írtam, amennyiben a moratórium megtakarítással párosul, akkor ez tudatosságot és pénzügyi stabilitást közvetíthet a bank felé.

Ezek után már nincs más hátra, mint saját számítások elvégzése ennek a kalkulátornak a segítségével, vagy ennek az űrlapnak a kitöltése, és akkor én fogok számodra kalkulációt készíteni.