Az ingatlanárak és bérleti díjak száguldanak, a jövedelmek kevésbé, de a saját ingatlan iránti vágy nem csillapodik. Egyre többen gondolják úgy, hogy semmi esély saját ingatlanra szert tenni. Neki szeretnék segíteni ezzel az írással és megmutatni, hogy igenis meg lehet vásárolni az áhított ingatlant.

Még nyáron (2019.) olvastam egy – amúgy remek - írást a 24.hu-n, amelyben a szerző elég alaposan utánaszámolt annak, hogyan tudna saját lakásra szert tenni és arra az eredményre jutott, hogy többnyire sehogy. Legalábbis jelen lakásárak és jövedelemszint mellett, öröklés, szülői és egyéb extra támogatás nélkül.

Nos, ezt a végkövetkeztetését szeretném megcáfolni ezzel az írással, mely mögé én is teszek számításokat, és néhány helyen megpróbálok módosítani az általa felvázolt útvonalon, hogy kiderüljön, lehetséges-e manapság a nulláról indulva saját lakást vásárolni. Természetesen legális úton, nem agyonhajszolva és/vagy kompromittálva magadat.

Elsőként viszont szeretném megerősíteni a szerző azon állítását, hogy egyáltalán nem lúzer az, akinek nincs saját lakása, hanem bérel. Ő nincs röghöz kötve, könnyebben változtat munkahelyet, lakóhelyet, talán egy kicsit szabadabbnak is érezheti magát, mint aki a full hitelből vásárolt ingatlanjának a terheit nyögi. De azt is megértem, hogy a saját otthon biztonsága, az a szabadság, hogy az „én házam az én váram”, akkor és azt csinálok benne, amikor és amit én szeretnék (elég csak egy fal átfestésére gondolni), a mérleget a saját tulajdon felé billenti.

A továbbiakban egy képzelt átlagember jövedelmi és kiadási adatait veszem alapul, egy elképzelt, de életszerű ingatlanvásárlásig vezető útját vázolom fel. A saját lehetőségeid kiszámolásához jó szívvel ajánlom a költségvetés tervezőt.

A fizetés negyede elmegy lakbérre… Valóban?

Az átlagfizetés hazánkban jelenleg, mármint 2019. januártól augusztusig bruttó 359.800 Ft, nettó 239.900 Ft. De hangsúlyozom, hogy ez a magyarországi átlagkereset, és mivel esetünkben budapesti ingatlan vásárlásáról van szó, így érdemes megnézni a budapesti kereseteket. Azon belül is elkülöníthetjük a közalkalmazásban állók és a versenyszférában dolgozók bérét. De mivel a közalkalmazottaknak is ugyanúgy szükségük van saját lakásra, nem tennék ilyen különbséget ebben az írásban. Mindössze annyit említenék meg, hogy a versenyszférában dolgozóknak könnyebben, a közfoglalkoztatottaknak értelemszerűen nehezebben és lassabban megvalósítható mindaz, amit lejjebb részletesen kifejtek.

Tehát a budapesti átlagfizetés – az országostól eltérően – 299.859 Ft volt az első félévben. Ez bő 40ezerrel több, mint az országos, de még egyszer: budapesti ingatlanvásárlásba budapesti keresetek mellett érdemes belefogni.

Találtam a kasszában 40 ezret. Szívesen 🙂

A másik tétel, ahol némi megtakarítást lehet elérni, az a lakbér. Nyilván amíg az a cél, hogy saját lakásra gyűjtsünk, addig nem ördögtől való, hogy a peremkerületben vagy az agglomerációban béreljünk ingatlant vagy szobát, így simán kijöhetsz 50ezerből is. Igaz, hogy némi kellemetlenséggel járhat a több utazás, de így a lakbér a nagyjából 15ezer Ft-os rezsivel mégsem a fizetés fele, hanem „csak” a 22%-a. Ha ezt levonom a jövedelemből, akkor – a 24.hu-s cikk állításával szemben – nem 162 ezer Ft-ról, hanem 235 ezer Ft-ról indulhatsz minden hónapban. Ez azért már minőségi különbség, nem?

Mennyiért vásárolhatsz ingatlant?

Ha saját ingatlant szeretnél vásárolni, akkor egyáltalán nem biztos, hogy "végleges" megoldásban kell gondolkoznod. Elképzelhető, hogy kezdetnek egy kisebb lakás is megfelelő, és további megtakarítással később nagyobbra cserélheted. De mégis mennyiért vásárolhatsz lakást ma Budapesten? Nyilván nem az a cél, hogy a Hős utca környéki gettóban szerezz ingatlant, de egy zuglói lakás 5-600 ezer Ft-os négyzetméter árért elérhető, akár újonnan is.

Ne tartson hát vissza a magas budapesti átlagár, hiszen ez több okból is félrevezető. Az átlagos négyzetméterár azért torzít, mert a kis lakásoké magasabb, mint a nagyobbaké. Az átlagár pedig azért nem jó közelítés, mert az elhelyezkedés, a felszereltség, és egyéb paraméterek jelentősen befolyásolják a tényleges piaci árat. Könnyen belátható, hogy egy kőbányai közös udvaros lakás és egy dunai panorámás, mágneskártyás lifttel megközelíthető luxuslakás között jelentős árbeli eltérések lehetnek.

A továbbiakban egy kb. 40nm-es 1+1 szobás, jó állapotú zuglói lakást veszek alapul, amiért általában 25M Ft körüli összeget kérnek el, és én is ezzel fogok számolni.

Érdemes összehasonlítani, hogy hitellel vagy anélkül érdemes megvásárolnod a vágyott saját ingatlant.

Hány év alatt jöhet össze a saját lakásod?

A következő rész nagyon meredek, mert nem ismerjük sem az ingatlanárak, sem a bérleti díjak jövőbeli alakulását, főleg nem hosszú távon, ráadásul a megtakarítások hozamát sem lehet előre becsülni, így elég nehéz bármilyen számítást korrektnek tekinteni, mégis megkísérlem.

Az elmúlt években a bérleti díjak jobban emelkedtek, mint a jövedelmek, ez nem kérdés. De emlékszünk mi történt 2008-2014-ig? Volt 6 év, amikor pont fordítva zajlott ez a folyamat, épp ezért hosszabb távon az azonos emelkedést tartom reálisnak a bérek és a bérleti díjak vonatkozásában.

Ennél izgalmasabb az ingatlan vételárak alakulása. Ez azért érdekes, mert amennyiben van idő kivárni egy újabb válságot – márpedig van idő, hiszen addig gyűjtesz, amíg nem lesz jó vételi lehetőség –, abban az esetben akár a mostaninál kedvezőbb vételre is sor kerülhet. De most mégis maradjunk a fentebb említett 25M Ft-os példánál.

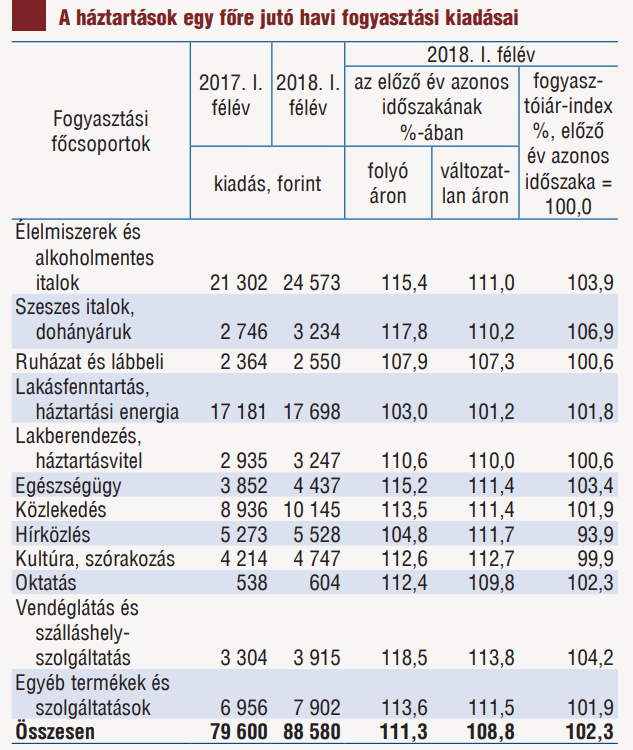

Szerintem 62ezer Ft-ból nem lehet megélni (ennyit írt az idézett cikk szerzője), főleg, hogy Budapesten kell tömegközlekedési bérlet, mindenki használ mobilt, néha vennél ruhát, karácsonyra és születésnapokra ajándékot, elmennél nyaralni, bulizni, stb. Szerintem spórolósan is 100ezer Ft-ot el fogsz költeni minden hónapban a megélhetésre. A KSH szerint amúgy ennél kicsit kevesebbet költünk, legalábbis találtam egy 2018-as adatot, ami ezt támasztja alá.

Ráadásul a lakástakarékok beszántását sem lehet figyelmen kívül hagyni, nem számolhatunk 30% állami támogatással sem, így ez a lakáscélú előtakarékossági forma sem annyira kedvező, mint volt korábban.

Tehát a fenti példánál maradva a 235ezer Ft-os megléhetési költségedből lejön az a bizonyos 100 ezer Ft a kiadásaidra, marad tehát 135ezer, ami egy év alatt 1,62m Ft. És akkor indulhat a matek izgalmasabb része.

Mert ugye nem gondolod, hogy mindezt kamat vagy hozam nélkül érdemes megtakarítani?

Rendelkezésre áll TBSZ, léteznek banki és biztosítói megtakarítások is, melyek egy része kamatadómentes. Ez utóbbival mármint a biztosításokkal) azonban csak óvatosan, sok „ügyes” ügynök rábeszélne egy drága termékre, pedig a biztosítóknál is találni olyan megtakarításokat, amelyekkel jó lehet járni. Mármint Neked és nem az ügynöknek. Bár szerintem ő is jól jár, ha nem rövid, hanem hosszú időtávban gondolkozik, ahogyan azt az ügyfelei felé is kommunikálja… Na ennyit a „szakma” kritikájáról.

Szóval tételezzük fel, hogy valamekkora hozamot el tudsz érni a megtakarításodon. Ehhez készítettem is egy kalkulátort, itt mindjárt a csúszkák segítségével eljátszhatsz a képzeletbeli havi megtakarításoddal.

A hatéves PMÁP (Prémium Magyar Állampapír) kamata 4,5%, ezt alapul véve az áhított 25M Ft-ot a rendelkezésedre álló havi megtakarítással szűk 12 év alatt elő tudod teremteni és meg tudod vásárolni a hitel mentes saját lakásod. Tehát ha egyetem után munkába állsz, mondjuk 23 évesen, akkor is 35 éves korodra tehermentes ingatlannal büszkélkedhetsz, ami azt is jelenti, hogy utána nemcsak a havi megtakarításodra szánt összeg, de a lakbérre fordított kiadás is felszabadul a költségvetésedben, tehát anyagilag sokkal függetlenebb életet élhetsz.

És akkor még azt is hozzávehetjük, hogy addigra elképzelhető, hogy összeházasodsz egy hasonlóképp gondolkozó személlyel, így lesz két 25M Ft-os ingatlanotok vagy ennyi megtakarításotok. Együtt már felvehettek CSOK-ot, babaváró hitelt is, így a megtakarításoddal, támogatással és kamatmentes hitellel ketten már 70M Ft-os ingatlant is vásárolhattok, 3 - vállalt - gyermekes családmodell esetén teljesen hitel mentesen. (Három gyermek születése esetén a babaváró hitelt nem kell visszafizetni, csak arra kell figyelni, hogy az első gyermek születés 5 éven belül történjen és két gyermek születése között ne teljen el több, mint 3 év.)

Na de ne szaladjunk ennyire előre!

Ingatlanvásárlás hitelből?

Nézzük mi a helyzet, amennyiben hitelből szeretnél ingatlant vásárolni, ezzel előbbre hozva a saját ingatlan megszerzését, és jelentősen lecsökkentve az ingatlanárak drágulásával együtt járó kockázatot.

Egy 25M Ft-os ingatlan vásárlásához legalább 5M Ft önerőre van szükséged. Ezt a kalkulátor alapján 3 év alatt lazán összegyűjtöd, utána fel tudod venni a 20M Ft hitelt, aminek a törlesztőrészlete jelenleg 123 ezer Ft. Ezt 20 évre adják 10 éves kamatperiódussal.

Innentől tehát megszűnik a feszített megtakarítás kényszere, de cserébe a lakhatásra költött összeg több mint kétszeresére emelkedik. Mindezzel együtt is talán kedvezőbb egy saját lakásra költeni a pénzed, mint egy bérelt szobára közös lakásban valakivel. Sőt akár Te is kiadhatod a saját lakásod egyik szobáját, így a hiteled havi törlesztőjét lefelezheted, ami egyben azt is jelenti, hogy gyakorlatilag ugyanannyit fogsz fizetni a saját lakásodra, mint előtte egy bérelt szobára.

Tehát véleményem szerint igenis megvalósítható egy saját lakás belátható időn belül! A házasságkötés után pedig kettőtök összeadott jövedelme, a családtámogatások – ha kitartanak addig – pedig lehetővé teszik a nagyobb, tágasabb élettér megvalósítását.

Természetesen a fenti példában átlagokat számoltam, ezért érdemes saját magad számait alapul véve készíteni egy tervet, amihez használhatod az ingyenes költségvetés tervezőt, és a fenti kamatos kamat kalkulátort.

Fontos a saját lakás?

Hogy fontos-e a saját lakás, az mindig egyén és élethelyzet függő. Vannak igen sokan, akik ragaszkodnak a megszokott dolgaikhoz, hogy csukott szemmel is hazatalálnak és áramszünet esetén is eligazodnak a lakásban a sötétben, mert sok-sok év alatt megszokták a lakásuk minden egyes kis zeg-zugát. Azt, hogy az otthon biztonságát a saját lakásban találják meg. Míg mások élvezik a bérelt lakással járó szabadságot, és azt, hogy nem nekik kell a karbantartással bajlódniuk.

Ráadásul a bérlés esetén, vagyis amennyiben nem teszel félre saját ingatlanra, sokkal több jut lakásbérlésre, vagyis jobb helyen lévő tágasabb lakásban lakhatsz, többet költhetsz havonta. De ha nem teszel félre, akkor így fogsz élni életed végéig. Akkor is, amikor nyugdíjasként bérelsz majd lakást a ki tudja, mekkora összegű nyugdíjból. Tehát legalább a nyugdíjadra tegyél félre, ha nem akarsz végképp ellehetlenülni 65-70 évesen anyagilag.

Vagy – és ez az én javaslatom – vállald be azt a pár év aszkéta életmódot, hogy később stabilabb alapokra építhess családot, egzisztenciát.

Ha szeretnél beszélni róla, akkor foglalj időpontot a naptáramba (díjmentes), meghívlak egy kávéra az irodámban, és szívesen segítek a tervezésben és a megvalósításban is.

Óriási hiba, hogy a megtakarítási idő alatt ami jelen esetben 10+ év több mint duplájára emeldenek a lakásárak szóval ez nem jó!

Több mint duplájára? Milyen varázsgömböd van? Én inkább maradnék a számoknál és a gazdasági folyamatok reális elemzésénél, ha nem gond. 2008. és 2018.között volt válság és dinamikus emelkedés is, mégis 38%-ot emelkedtek az ingatlanárak. Reálértéken most tartunk ott, mint 2005-ben tartottunk.

Semmi mást nem kell tenned, mint a jövedelmed növekedésével megegyező mértékben egyre többet tenni félre ingatlanra. Az nem várható egyik megtakarítástól sem, hogy a befizetések reálértéken tartásának elmaradását is korrigálja.