Emelkednek a hitelkamatok? Tudtad, hogy az infláció még a hitelkamatoknál is magasabb jelenleg? Miért fontos és pozitív helyzet ez számodra?

Manapság nem újdonság, hogy az infláció és a hitelkamatok is száguldanak. Az okokról, miértekről írtam már, elég, sőt az idei várható trendeket is alaposan kiveséztem. A lényeg: részben világpiaci trendek, részben hazai fiskális lazaság (szépen fogalmaztam, valójában választás előtti pénzszórás) miatt felpörgött az infláció, amit a jegybank egyre látványosabb kamatemelésekkel igyekszik megfogni, egyelőre kisebb sikerrel. A jegybanki szigorítás hatására azonban a hitelkamatok is megnőttek.

A dolog további pikantériája, hogy a lakásárak is növekednek, tehát minél tovább vársz a lakásvásárlással, annál többet fogsz költeni a vételárra, majd a hitelre is.

Hogy mennyivel többet, arról egy későbbi cikkben még lesz szó. Most elég annyit tudni, hogy a legkedvezőbb kamatok a tavalyi 3% körüli szintről eddig 6% környékére emelkedtek (igen, kétszereződtek!), de még mindig alacsonyabbak, mint az infláció, ami februárban 8,3% volt és év végére 10% közelébe várják. Ezért gondoltam arra, hogy felhívom a figyelmed: a hitelt bizony el lehet inflálni. Összeesküvés-elméletekre fogékonyabbak feltehetik maguknak a kérdést: vajon nem irányított-e az infláció, hogy az egekbe szökő államadósságot elinflálják a világ országai? Lehet benne valami, de ez számodra is járható út.

Mit is jelent valójában a hitel "elinflálása"?

Ha az árak és a fizetések megnőnek, akkor az adósságszolgálat egyre kisebb terhet jelent. Mivel a jövedelmed is leköveti az inflációt (jó esetben meg is haladja azt, rosszabb esetben minimálisan alatta marad), ezért a hiteled törlesztője egyre kevésbé fog fájni.

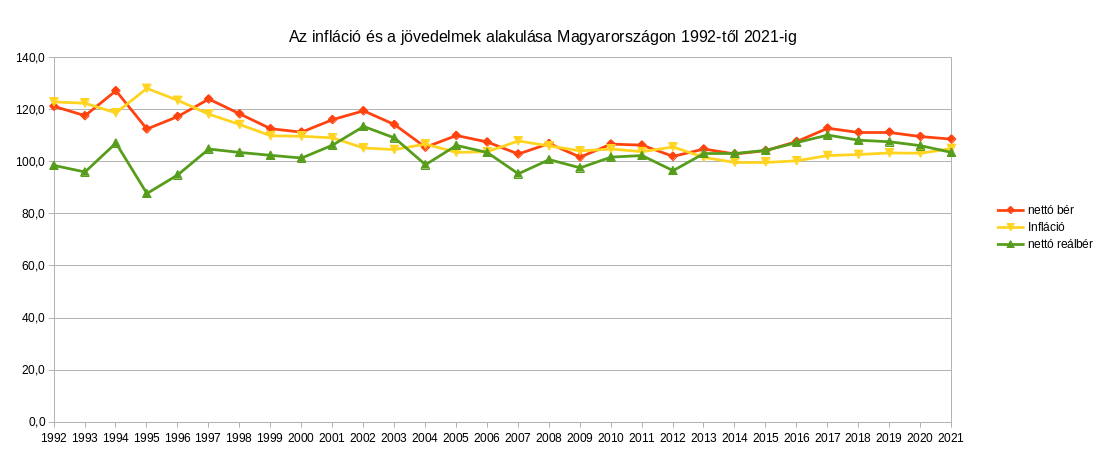

Engedj meg egy kis kitekintést, ha nem hinnéd el, hogy a béred követi az inflációt. Az alábbi ábrán láthatod 1992-től a nettó nominális és reálbérek, valamint az infláció változását. Ami 100% felett van, az növekszik, így érdemes értelmezni az ábrát. Tehát amikor csökken az érték, mint jelenleg is, az nem a keresetek csökkenését, csak a reálérték növekedésének csökkenését jelzi. Tehát kisebb mértékben nőnek a reálbérek, de a növekedés továbbra is megvan. Jól látszik, hogy alig-alig volt olyan év, amikor ne nőttek volna a reálkeresetek. Egy kiugró év volt negatív irányban: 1995, a Bokros-csomag éve, amire azonban hatalmas szüksége volt az országnak, ez teremtette meg az azt követő évtized gazdasági eredményeinek alapját.

Mostanában nem várható hasonló kiigazítás, mert a hazai és a világgazdaság is sokkal jobb helyzetben van, azóta EU tagok lettünk, ömlik a pénz hazánkba, szóval semmi nem indokolja, hogy válsgámenedzselést kelljen végrehajtani. Még az 1929-es válsággal összemérhető hatású 2008-2009-es válság során is minimális volt a reálkeresetek romlása (2009-ben 2,3%). Sőt még a pandémia alatti lezárások évében is nőttek a reálbérek, sőt, a tavaly növekvő infláció mellett is .

Az előző bekezdésnek a megértése azért nagyon fontos, hogy tisztán lásd: a nettó reálkeresetek folyamatosan nőnek, az a kivétel, amikor nem. Ez köszönhető a hatékonyság növekedésnek, a munkaerőhiánynak, a gyenge forintnak (igen, a multik euróban vagy dollárban számolnak, és a gyenge forint besegít a bérnövekedésnek), munkaerő mobilitás növekedésének és egyéb hazai és európai körülménynek, melynek ismertetése túlmutat ennek az írásnak a terjedelmén. Tehát most, hogy úgy tűnik, a deflációs veszélynek vége (bizony, nemrég ilyet is láttunk itthon, egész pontosan 2014-ben és 2015-ben volt 0,2, ill. 0,1%-os a pénz vásárlóértékének növekedése) és vége az ingyenpénz korszakának is, érdemes számolni az infláció áldásos hatásával is, ami a hitelkamatok esetében jelentkezik.

Mennyit is jelent pontosan mindez?

Lássunk egy példát:

- 30M Ft hitelt veszel fel 20 éves futamidőre, 6%-os kamattal;

- az infláció átlagosan 5% lesz;

- a tartam alatt megfizetett törlesztőrészletek mai értéke (tehát inflációval "diszkontálva") összesen 33.749.029 Ft lesz. Ez pont 17.834.007 Ft-tal alacsonyabb, mintha nem lett volna infláció.

- Ha marad a tavaly év eleji helyzet, tehát 3% kamat és 2,7% infláció, amit ugye nagyon jónak gondolunk most, akkor az infláció miatti "nyereség" mindössze 8,4M Ft lenne. Az összesen megfizetett törlesztőrészlet mai értéken számolva azonban ugyanannyi lenne ebben az esetben is, tehát a magas kamat önmagában nem pozitív vagy negatív, azt az inflációval érdemes összevetni.

Érdemes most vásárolni vagy inkább várj még?

Miért írom le mindezt? Hogy ne ijedj meg a magas kamattól. Hogy merj lépni. Az ingatlanpiac várhatóan nem fog összedőlni egyhamar, sőt az árak emelkednek, ne mondj le a vásárlásról, mert drágának gondolod a hitelt. Amikor visszacsökkennek a kamatok, majd kiváltod olcsóbbra. Tedd el az infláción "megkeresett" összeget és élvezd új otthonodat, most még olcsóbb vétellel! Gondolj arra, hogy nemcsak az lakások drágulnak, de a hitelek is, tehát amit ma megvehetsz x Ft-ért 6% hitelre, azt fél év múlva könnyen lehet, hogy 10%-kal drágábban veheted meg 10% hitelkamatra. Számold ki, mekkora különbség a végeredményt tekintve (a cikk végén a kalkulátor)!

Még egy ötlet

Érdemes azzal is játszani, akár mindjárt itt alul a kalkulátorral, hogy hosszabb futamidőt választasz, ilyen esetben kevesebbet kell fizetned havonta és az inflációs hatás még inkább neked dolgozik. A futamidő végén szinte alig érezhető törlesztőt fogsz majd fizetni, amit pedig már a tartam elejétől megspórolsz a havi törlesztőn, azt megtakaríthatod, így a kamatok neked (is) dolgoznak. Hogy ne csak a levegőbe beszéljek: ahogy feljebb említettem már, készítettem Neked egy kalkulátort, amivel szabadon és ingyenesen "játszhatsz". Két dolgot kérek cserébe: ha szerinted is hasznos ez a gondolatmenet és kalkulátor, akkor oszd meg a bejegyzést a cikk alatti gombok segítségével. Ha pedig úgy döntesz, hogy hitelt veszel fel, akkor engem hívj segítségül. Egyedi kedvezményeket, gyorsított kiszolgálást és szakmailag megalapozott tanácsadást fogsz kapni.

Rövid ismertető a kalkulátorhoz: az elején állítsd be a csúszkákkal, mennyi hitelt vennél fel, írd be a kamatot, a futamidőt és a szerinted várható átlagos inflációt. Minden adatot automatikusan kiszámol a kalkulátor. Ezután azt is megnézheted, hogy a havi törlesztőd mai értéken mennyi lesz 3-4 vagy 10-15 év múlva. Jó kalkulálgatást!