Látom az egyik kereskedelmi csatorna híradójában a lakásvásáron készült interjút egy "szakértővel", aki állítja: ingatlanba kell fektetni, mert látszik, hogy 10-15% hozamot lehet elérni, szemben a banki 1-2%-kal. Jegyezd meg: amikor már a kereskedelmi csatornák is ajánlanak egy befektetési célpontot, akkor oda már NE FEKTESS BE!

Közhely, de igaz: egy befektetés esetében soha ne a múltbeli hozamokból indulj ki. Úgy is mondhatnám, hogy ne a visszapillantót figyeld, hanem az utat. Amikor bekerül valami a hírekbe, akkor az azért van, mert elérte az ingerküszöböt, tehát valakik sokat kaszáltak egy adott befektetéssel. Ők most realizálják a hozamot, tehát eladják az eszközeiket és kell valaki, aki megveszi: ez leszel Te, ha elhiszed, hogy továbbra is annyira jó biznisz lesz az ingatlan, mint az elmúlt két évben volt.

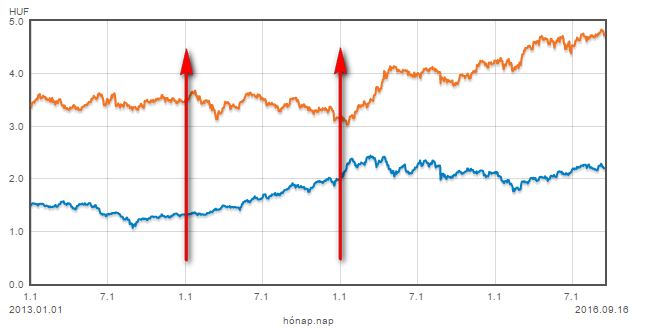

Mutatok egy példát a múltbeli hozamok jelentéktelenségére:

A kék grafikon egy indiai részvényalap árfolyama 2013.01.01-től mostanáig. 2013-ban láthatóan veszteséget termelt, mégis 2014-ben ezt ajánlottam ügyfeleim figyelmébe. 2014. első felében ugyanis választásokat tartottak Indiában, és a várakozásoknak megfelelően piacbarát kormányzat került hatalomra. Figyelj arra: a várakozásokat is beárazta a piac! 2014-ben több mint 80%-os hozamot lehetett ezzel realizálni, 2015-ben mégis a magyar részvényalapok felé terelgettem ügyfeleimet az alacsony árazás miatt. Nézd a narancssárga grafikont, több mint 35%-os hozamot lehetett elérni egyetlen év alatt.

Miért írom ezt? Nem az önfényezés miatt, hanem hogy rámutassak: az elmúlt években is volt az ingatlannál nagyságrendekkel jobb befektetés, és így lesz ez a továbbiakban is. És hogy lásd: a múltbeli hozam nem igazolja a jövőbeli hozamokat, sőt!

És ha újra esnek az árfolyamok, akkor egy részvényalapból egy-két nap alatt kiszállhatsz, úgy, hogy a fotelből sem kell felállnod, de ingatlant hogyan adsz el, amikor majd senki sem akar venni? Nem kell messzire menni, csak gondolj vissza a 2008-12-es időszakra.

A döntés a tiéd, nem akarlak feltétlenül lebeszélni az ingatlanbefektetésről, de szerintem ne most. A profik már nem zsákolnak, hanem realizálnak. Ne Te legyél az a balek, aki a csúcson száll be egy befektetésbe!

Az ingatlanbefektetések kockázatairól korábban már írtam. Nem árt minden szempontot és költséget figyelembe venned, itt kalkulálhatsz hozamot az ingatlanbefektetésedre.

Sok sikert a döntésedhez! A megosztás segíthet barátaidnak, itt lent megteheted. Kérdéseidet várom a cikk alatt vagy privátban.