Az egymillió dolláros kérdés: a terméken vagy a tanácsadón múlik a siker? Biztosítót vagy ügynököt válassz? Már ha nemcsak az ár számít.

A biztosítások "árukeresői"

Sok blog kínálja az összehasonlítást, én csak összehasonlító oldalaknak nevezem őket, mert azon versengenek, hogy ki hasonlítja össze jobban az induló költségeket. Na ja. Mintha egy 20-30 éves megtakarítás sikere azon múlna, hogy ki alkalmaz 0,1 százalékkal kevesebb vagy több átlagos költséget. Mintha ez egy konyhai robotgép lenne, aminek a típusát beírod az árgépbe és kiadja, hol a legolcsóbb. Mintha egy autó értéke csak attól függne, hogy mennyit fogyaszt a városi forgalomban. És az amortizáció, az országúti fogyasztás, szervízigényesség, kényelem, fenntartási költségek, egy olaj- vagy akár izzócsere költsége? Ez nem fontos? Dehogynem!

Visszatérve: ha öngondoskodsz, jól teszed, sőt! Legmélyebb tiszteletem, mert rájöttél, hogy felelős vagy saját jövődért és nem sajnálsz befektetni abba. Nem sajnálod a pénzt tíz vagy húsz évvel idősebb saját magadtól. De az egyik legnehezebb kérdés, hogy milyen döntést hozz? Mert ígéretekből nincs hiány. És valljuk be: könnyű megígérni valamit, aminek a teljesülése és a számonkérhetősége valahol a távoli, ködös jövőben található. És itt jönnek az összehasonlító oldalak: kiszámolják a költségeket, sokszor korrekten odaírnak egyéb szempontokat, mint a rugalmasság vagy hozzáférhetőség (likviditás), esetleg még a hozamokat is feltüntetik. Lehet ennél többet tenni? Igen, lehet, sőt KELL is.

Csak hogy egyértelmű legyen, mit szeretnék mondani: az ilyen összehasonlítgatások olyanok, mint egy film posztere. Felhívja a figyelmet, sok infót feltüntet (szereplők, forgalmazók, esetleg kritika), ott egy fotó is, amiből megsejtheted a képi világot, de a filmet csak a moziban tudod átélni. És a végén tudod eldönteni, hogy megérte-e az árát.

Valahogy így van ez a megtakarításokkal is, különösen a hosszú távúakkal. Kapsz egy képet az elején, ami fontos tájékozódási pont, de a megérdemelt élményt a „film” végén csak akkor viszed haza, ha minden a helyén volt. A karakterek, a dráma, a feszültség, a humor, a látvány, az érzelmek, a zene. Ha a tanácsadód végig neked dolgozik, segít, hogy a szerződésed lekövesse a piac és személyes pénzügyi életed változásait is, és az egész nem róla, hanem Rólad szól, akkor megütötted a főnyereményt. Megéri ilyen tanácsadót keresni? Nagyon. Létezik egyáltalán ilyen? Most is az ő blogját olvasod 🙂

A jutalékrendszer kódolja a problémát

Mi az amit látok a megtakarítási piacon? A „tanácsadók” jelentős része a szerződéskötésben érdekelt, következésképpen addig vagy fontos számára, amíg megkötöd azt. Ezért adja oda a szép színes brossúrát, ezért készít honlapot, mint pl. ez is, ezért végez összehasonlításokat. Hogy megszerezze a figyelmed. De a film csak a moziban kezdődik, miután megvetted a jegyet. Amikor helyet foglaltál, véget értek a reklámok, lekapcsolták a villanyt, és elkezdődött a film. Ha nem tetszik és kijössz közben, nem jár vissza a jegy ára. Rá vagy bízva a rendezőre. A tanácsadódra. Aki jellemzően az alábbi dolgokat teheti:

- Hátradől, hogy ő nem befektetési tanácsadó, ezért nem tud segíteni. Innentől a te döntésed, a te kockázatod.

- Igyekszik segíteni, de tényleg nem ért hozzá, ezért több kárt okoz, mintha meg sem próbálta volna. Időnként meggyőz, hogy a piac a hibás. Jobb esetben átküldi a biztosító aktuális hírlevelét, amiből tájékozódhatsz.

- Rájön, hogy ez nem az ő szakmája, és soha többet nem éred el őt a telefonján, innentől a magad ura vagy.

- Ért hozzá és szívesen segít, mert tudja, hogy a jutalékért meg kell dolgoznia, értéket kell teremtenie ügyfelének. A megelőlegezett bizalmát meg kell szolgálnia.

Mit mutatnak a számok?

Ha ráguglizol, akkor azt látod, hogy az ún. unit-linked biztosításokban elég sokan elbukták már a pénzüket. Legalábbis ők így élték meg. De az is látható, hogy az átlagosan 15-20 évre kötött termékek életkora nem haladja meg a 6 évet. Így viszont a 20 évre számított 3-4% költségterhelés már sokkal több lesz. Mert míg az első évek tőkéhez viszonyított költsége akár 20-40% is lehet, addig a tartam vége felé ez lecsökken 1-2%-ra. Ráadásul ekkor kezdik kifizetni a hűséges ügyfeleknek a bónuszokat a biztosítók, amik az éves díj 3-50%-át is elérhetik egyes években.

Mivel a tanácsadójukat vesztett emberek sokszor becsapva érzik magukat és menekülnek, ők járnak a legrosszabbul. Akik kitartanak a tartam végéig, rendszerint újrakötik a szerződést, mert jelentős haszonnal zárják a boltot. Vagy azt mondják, hogy bár nem ez volt az évszázad biznisze, de azt a havi összeget úgyis elverték volna, így legalább összegyűlt egy szép kis summa. Havi 15ezerből 20 év alatt akár 8 millió Ft is lehet.

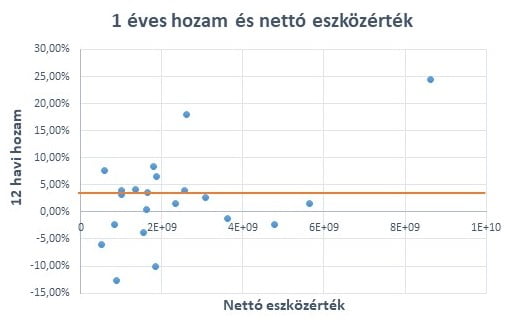

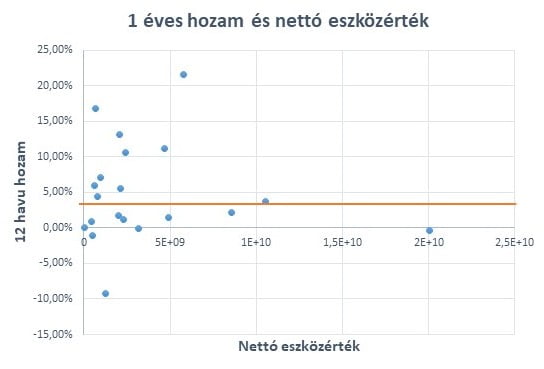

A másik gond, amit látok, hogy nincsenek kezelve a szerződések. Mert miről is szól ez a „film”? Hogy a megtakarításodat befektetési alapokban tartják nyilván, melyek bizony a legtöbb esetben nem tőkegarantáltak, így akár veszthetsz is vele. Cserébe sokkal többet nyerhetsz a banki kamatokhoz képest. De hogy épp melyiket válaszd, ahhoz nem árt egy szakértő segítség, aki időnként értesít, hogy mit tegyél a megtakarításod portfóliójával. A biztosítók számaiból látszik az eredményesség: hozam adatokból és a befektetési alapok nettó eszközértékéből, vagyis mennyi pénzt tartanak az emberek az adott befektetési alapban.

A két piacvezető és egy tisztán életbiztosításokkal foglalkozó cég befektetési alapjainak hozamát és nettó eszközértékét mutatom be. Bejelöltem a 3%-os átlagos éves költségszintet is. Látható, hogy az ügyfelek jelentős része az elmúlt egy évben veszített a pénzéből. Még pontosabb lenne a kép, ha azt is tudnánk, hogy év közben milyen változások voltak az eszközértékekben, de erre nincsenek adataim. Az tudható, hogy a megtakarítók jelentős része a tartam alatt soha nem változtat a kezdeti portfólió összetételen, ami hatalmas hiba, (így viszont a táblázat alkalmas következtetések levonására).

Rosszak ezek a megtakarítások? NEM!

Ezek a megtakarítások azért jók, mert követhetőek velük a piac változásai. Rugalmasan lehet egyik eszközosztályból a másikba pénzt átcsoportosítani. Nem gond, ha válság van az értékpapírpiacon, mert vannak árutőzsdei alapok, nem gond, ha esik az euró, mert lehet dollárban vagy forintban denominált befektetési alapba befektetni. De ehhez a pénzügyi tanácsadóknak valóban pénzügyi tanácsadóknak kell lenniük. Ezzel szemben sokan közülük nagyszerű értékesítők, de – tisztelet a kivételnek – nem értenek ahhoz, hogy mitől lesz több a pénzed ügyfélként.

Tehát mi ér többet: az, ha néhány tized százalékkal olcsóbb a termék vagy ha a tanácsadód évente 5-10%-kal többet rak a zsebedbe? Nyilván a kettő együtt.

Szóval az egymillió dolláros kérdés: hogyan válassz? Szerintem felejtsd el az ár összehasonlításokat. Nézd meg a TKM-et, ha mindenképp szeretnél tájékozódni, de elsősorban a tanácsadót teszteld. Az a minimum, hogy nálad többet tud a pénzpiacokról. Igen ám, de hogyan teszteld a tudását, ha a válaszokat te sem ismered?

Így teszteld az ügynököt!

Lehet, hogy kicsit furán hangzik, érdemes kvázi vizsgáztatni az ügynököt. Mégiscsak rábízod a pénzed. Ehhez szerintem kevés az, hogy megígéri, hogy ő aztán tényleg ért hozzá és foglalkozni fog veled. Ha például nyugdíjmegtakarítást akar eladni, nem árt megtudni, hogy ismeri-e egyáltalán a nyugdíjtörvényt vagy az adójóváírásokról szóló jogszabályokat. Legyen tisztában a pénz- és tőkepiacok alapjaival és tudja, hogy milyen portfóliót ajánl különböző típusú ügyfeleknek és miért.

És honnan fogod tudni, hogy megbízhatsz-e a szaktudásában? Ha Te magad nem vagy járatos szakmai kérdésekben, akkor néhány árulkodó jelre érdemes felfigyelned:

- ha mindig nagyon magabiztos,

- ha túl egyszerűek a válaszai,

- ha leszólja a konkuenciát,

- ha bonyolult kérdésekre is gondolkodás nélkül, ellentmondás nélküli hangsúllyal válaszol,

- ha sürgeti a szerződéskötést,

- és a "túl szép, hogy igaz legyen" típusú ajánlatok, ami persze általában nem is létezik;

- a végére hagytam, de fontos: az ügynök szakmai múltja, milyen gyakran vált céget, stb. és nem utolsósorban a végzettsége is sokat elároul róla. A 3 napos gyorstalpalón végzettek, akik évente más biztosítót képviselnek, nem biztos, hogy érdemi segítséget tudnak nyújtani hosszú távon.

Vagy válaszd az egyszerűbb utat, fordulj hozzám. és beszélgessünk.